Что же должны делать налоговые органы, если один из контрагентов не подал в отношении вас сведения и АСК НДС-2 не смогла сопоставить показатели.

Зачастую создается впечатление, что в таком случае сотрудники налоговой создают вселенский хаос, но на самом деле их действия подчинены заранее расписанному порядку. Ну ладно, должны быть починены. Давайте как раз и сравним, насколько реальность отличается от того, что предписано.

В общем будет много регламентного текста, который мы, к сожалению, не можем заменить своими словами, ибо получится еще хуже. Итак…

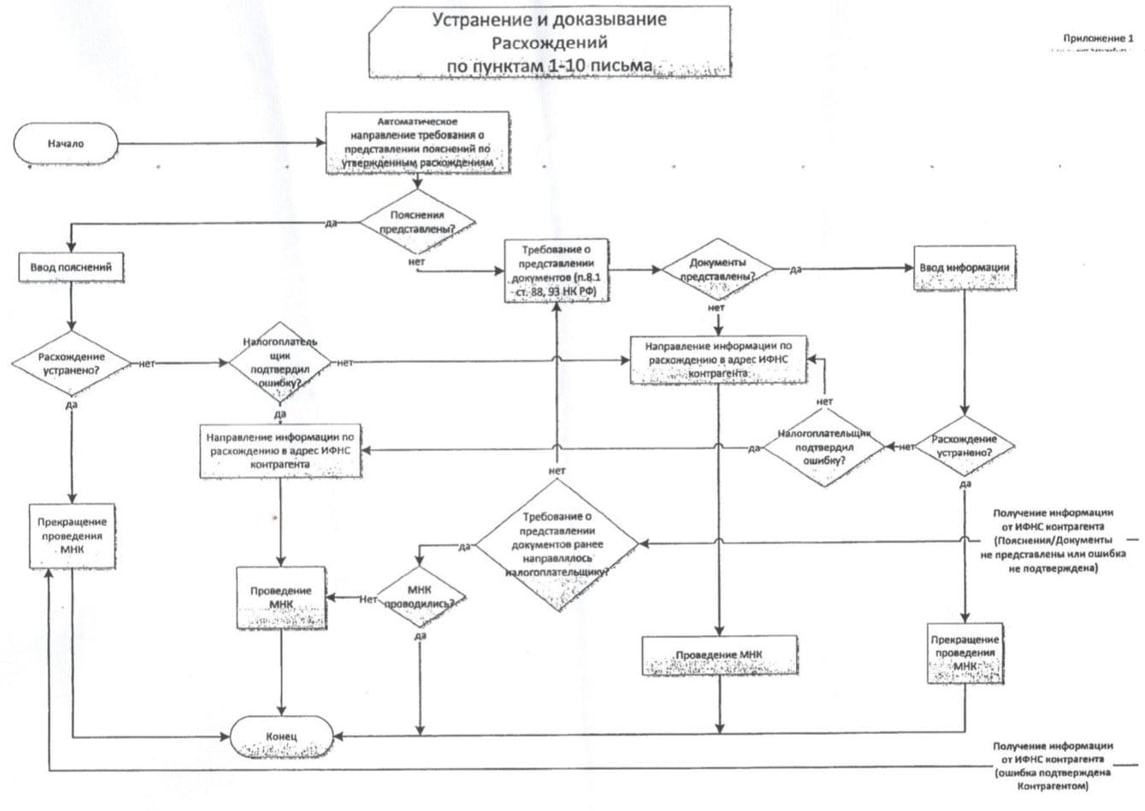

В ПК «АСК НДС-2» производится сопоставление операций в автоматизированном виде в целях выявления противоречий и несоответствий между сведениями об операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость (далее - Расхождения).

В ПК «АСК НДС-2» производится сопоставление операций в автоматизированном виде в целях выявления противоречий и несоответствий между сведениями об операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость (далее - Расхождения).

Расхождения подлежат направлению в ПК СЭОД территориальных налоговых органов для автоматизированного формирования и направления требований о представлении пояснений (далее - Требование) по Расхождениям… в адрес налогоплательщиков, у которых сведения о счетах-фактурах из раздела 8 декларации по НДС не соответствуют сведениям контрагентов (далее - Покупатель) и в адрес налогоплательщиков, у которых сведения о счетах- фактурах из раздела 9 декларации по НДС не соответствуют сведениям контрагентов (далее - Продавец).

При поступлении в ПК СЭОД Расхождений, территориальным налоговым органам необходимо обеспечить следующие мероприятия:

в случае непредставления налогоплательщиком в шестидневный срок, квитанции о получении Требования, налоговый орган принимает Решение о приостановлении операций по его счетам в банке (далее - Решение). При принятии Решения налоговому органу рекомендуется учитывать не только факт непредставления налогоплательщиком квитанции о приеме требования о представлении пояснений, но и факт непредставления данным налогоплательщиком пояснений, документов и (или) уточненной налоговой декларации.

в случае непредставления налогоплательщиком в шестидневный срок, квитанции о получении Требования, налоговый орган принимает Решение о приостановлении операций по его счетам в банке (далее - Решение). При принятии Решения налоговому органу рекомендуется учитывать не только факт непредставления налогоплательщиком квитанции о приеме требования о представлении пояснений, но и факт непредставления данным налогоплательщиком пояснений, документов и (или) уточненной налоговой декларации.

сведения, содержащиеся в пояснениях (счетах-фактурах), представленных налогоплательщиками в неформализованном виде в ответ на Требование, подлежат вводу в «АСК НДС-2» в течении трех дней с момента поступления в налоговый орган

если по результатам обработки представленных пояснений или уточненной налоговой декларации в ПО «АСК НДС-2» Расхождения устранены, мероприятия, налогового контроля по данным Расхождениям прекращаются

в случае непредставления налогоплательщиком в пятидневный срок пояснений, налоговый орган, на налоговом учете которого состоит налогоплательщик, не позднее двенадцати рабочих дней с даты направления Требования истребует на основании пункта 8.1 статьи 88 Кодекса подтверждающие документы (включая счет-фактуру)

в случае если Продавцом налогоплательщика, в отношении которого выявлены Расхождения, налоговая декларация по НДС не представлена, то налоговый орган Покупателя проводит необходимые мероприятия налогового контроля, в том числе с привлечением налогового органа Продавца. Это как раз та ситуация, которую мы рассматривали неделей ранее

в случае если представленные Покупателем или Продавцом пояснения подтверждают сведения об операции, отраженной налогоплательщиком в разделе 8 или 9 налоговой декларации по НДС, то налоговый орган, в который представлены данные пояснения, не позднее трех дней со дня получения указанных пояснений, информирует налоговый орган контрагента для проведения необходимых мероприятий налогового контроля

То есть - последний пункт говорит о том, что прежде чем вам не верить, что сделки не было, налоговый орган контрагента должен провести мероприятия налогового контроля и выяснить, может вы не врете?

Зачастую создается впечатление, что в таком случае сотрудники налоговой создают вселенский хаос, но на самом деле их действия подчинены заранее расписанному порядку. Ну ладно, должны быть починены. Давайте как раз и сравним, насколько реальность отличается от того, что предписано.

В общем будет много регламентного текста, который мы, к сожалению, не можем заменить своими словами, ибо получится еще хуже. Итак…

В ПК «АСК НДС-2» производится сопоставление операций в автоматизированном виде в целях выявления противоречий и несоответствий между сведениями об операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость (далее - Расхождения). Расхождения подлежат направлению в ПК СЭОД территориальных налоговых органов для автоматизированного формирования и направления требований о представлении пояснений (далее - Требование) по Расхождениям… в адрес налогоплательщиков, у которых сведения о счетах-фактурах из раздела 8 декларации по НДС не соответствуют сведениям контрагентов (далее - Покупатель) и в адрес налогоплательщиков, у которых сведения о счетах- фактурах из раздела 9 декларации по НДС не соответствуют сведениям контрагентов (далее - Продавец).При поступлении в ПК СЭОД Расхождений, территориальным налоговым органам необходимо обеспечить следующие мероприятия:

в случае непредставления налогоплательщиком в шестидневный срок, квитанции о получении Требования, налоговый орган принимает Решение о приостановлении операций по его счетам в банке (далее - Решение). При принятии Решения налоговому органу рекомендуется учитывать не только факт непредставления налогоплательщиком квитанции о приеме требования о представлении пояснений, но и факт непредставления данным налогоплательщиком пояснений, документов и (или) уточненной налоговой декларации.сведения, содержащиеся в пояснениях (счетах-фактурах), представленных налогоплательщиками в неформализованном виде в ответ на Требование, подлежат вводу в «АСК НДС-2» в течении трех дней с момента поступления в налоговый орган если по результатам обработки представленных пояснений или уточненной налоговой декларации в ПО «АСК НДС-2» Расхождения устранены, мероприятия, налогового контроля по данным Расхождениям прекращаются в случае непредставления налогоплательщиком в пятидневный срок пояснений, налоговый орган, на налоговом учете которого состоит налогоплательщик, не позднее двенадцати рабочих дней с даты направления Требования истребует на основании пункта 8.1 статьи 88 Кодекса подтверждающие документы (включая счет-фактуру) в случае если Продавцом налогоплательщика, в отношении которого выявлены Расхождения, налоговая декларация по НДС не представлена, то налоговый орган Покупателя проводит необходимые мероприятия налогового контроля, в том числе с привлечением налогового органа Продавца. Это как раз та ситуация, которую мы рассматривали неделей ранее в случае если представленные Покупателем или Продавцом пояснения подтверждают сведения об операции, отраженной налогоплательщиком в разделе 8 или 9 налоговой декларации по НДС, то налоговый орган, в который представлены данные пояснения, не позднее трех дней со дня получения указанных пояснений, информирует налоговый орган контрагента для проведения необходимых мероприятий налогового контроляТо есть - последний пункт говорит о том, что прежде чем вам не верить, что сделки не было, налоговый орган контрагента должен провести мероприятия налогового контроля и выяснить, может вы не врете?

С другой стороны, ваша налоговая должна быть на вашей стороне, потому что, если они вместе с вами не переведут стрелки на вашего поставщика и его налоговую, то им придется вас не только побуждать, но и проверять (см. Последний абзац алгоритма). А как закончится проверка еще не известно.

С другой стороны, ваша налоговая должна быть на вашей стороне, потому что, если они вместе с вами не переведут стрелки на вашего поставщика и его налоговую, то им придется вас не только побуждать, но и проверять (см. Последний абзац алгоритма). А как закончится проверка еще не известно.