- Специальный корреспондент

Все мы знаем, что вновь открывшиеся организации и ИП могут выбрать либо общую систему налогообложения (ОСНО), либо упрощенную (УСН). И для работы на УСН надо подать в ФНС уведомление о переходе. Если в течение 30 дней вы не успели этого сделать, то автоматически попадаете на общую систему налогообложения, где налоговики ждут от вас стандартных стандартов на ОСН: декларацию по НДС и налогу на прибыль. И если вы не сдали эти отчеты, то раньше была ожидаемой блокировка счета. Но сейчас вы можете это оспорить.

В этой статье расскажем об одном интересном судебном деле, где суд встал на сторону налогоплательщика и мало того, что отменил все санкции ФНС, так еще заставил инспекторов возместить судебные расходы.

Понятно, что УСН более удобна для применения представителями малого и среднего бизнеса. И зачастую предприниматели предпочитают именно этот режим налогообложения.

В соответствии с действующим законодательством, переход и применение УСН является добровольным и самостоятельным решением каждой организации (или ИП). Но что будет, если вновь созданная организация (или ИП) забыла подать данное уведомление в налоговый орган в отведенный срок, а фактически применяла УСН? Значит ли это, что организация (или ИП) формально применяло ОСНО, а не УСН? И обязана ли она в таком случае отчитываться по НДС и налогу на прибыль?

Интересным выдался спор ИФНС и частного образовательного учреждения «Еврогимназия» (Постановление АС Западно-Сибирского округа от 19.07.2021 по делу N А70-17294/2020).

Суть спора в следующем: вновь открывшееся учреждение (май 2019 года) фактически не уведомило в срок ИФНС о переходе на УСН. В свою очередь, налоговики приостановили операции по банковским счетам «нарушителя» (июль 2020 года), сославшись на непредоставление налогоплательщиком декларации по НДС.

То есть налоговая, не имея от гимназии уведомления о переходе на упрощенный налоговый режим, посчитала, что учреждение применяет ОСНО и обязано было подать соответствующие декларации.

Гимназия же, в свою очередь, исправно уплачивала авансовые и налоговые платежи по УСН и подавала соответствующие декларации в спорный период. Кроме того, она зарегистрировала в ИФНС ККТ для учета выручки по УСН.

Спор перешел в судебное разбирательство и в итоге дошел до арбитражного суда.

Итак, проанализируем рассуждение арбитров.Забегая вперед, скажем, что гимназии удалось оспорить блокировку счета и отстоять свою правоту на применение «упрощенки», несмотря на запоздалое уведомление ИФНС о переходе на УСН.

Первое, на что суд обратил внимание — это то, что выбор режима налогообложения является правом налогоплательщика.

Во-вторых, подача уведомления в ИФНС носит не разрешительный, а уведомительный характер. А это значит, что правовое значение уведомления состоит не в том, чтоб получить согласие от ИФНС на применение того или иного налогового режима, а в том, чтобы уведомить инспекцию о своем добровольном выборе конкретного режима.

В-третьих, суд отметил, что решение о применении УСН может быть выражено не только в письменной форме (путем подачи уведомления), но и форме фактического применения режима. О чем, в свою очередь, может свидетельствовать уплата авансовых и налоговых платежей по УСН и предоставление соответствующих деклараций.

Что же касается учреждения-заявителя, то несмотря на то, что оно не имело доказательств своевременного направления в ИФНС письменного уведомления, оно фактически соответствовала критериям лиц, которые имеют право применять УСН.Кроме того, арбитражный суд описал функцию налоговой, которая состоит в том, чтобы надлежащим образом администрировать поступающие налоговые платежи, а не в том, чтобы в принудительном порядке переводить организации с УСН на ОСНО, если данная компания соответствует критериям применения УСН.

Доказательствами выступили следующие факты:

- регистрация ККТ для учета выручки по УСН;

- предоставление налоговой отчетности по УСН;

- уплата авансовых и налоговых платежей по УСН.

Коллеги, запомните: всё, что вы отправляете обычной Почтой России в контролирующие органы, отправляйте заказным письмом с описью вложения!В судебной практике есть и более ранее дело, аналогичное рассмотренному нами (определение Верховного Суда РФ от 02.07.2019 № 310-ЭС19-1705 по делу № А62-5153/2017).

Ведь этот суд случился из-за того, что организация отправила уведомление о переходе на УСН обычным письмом, которое, как назло, потерялось в пути.

А еще лучше отправлять все документы по ТКС. Ведь в любом случае вам надо отправлять ежемесячные отчеты, тот же самый СЗВ-М и СЗВ-ТД, соответственно, и заявление на переход на УСН в течение месяца также можно отправить.

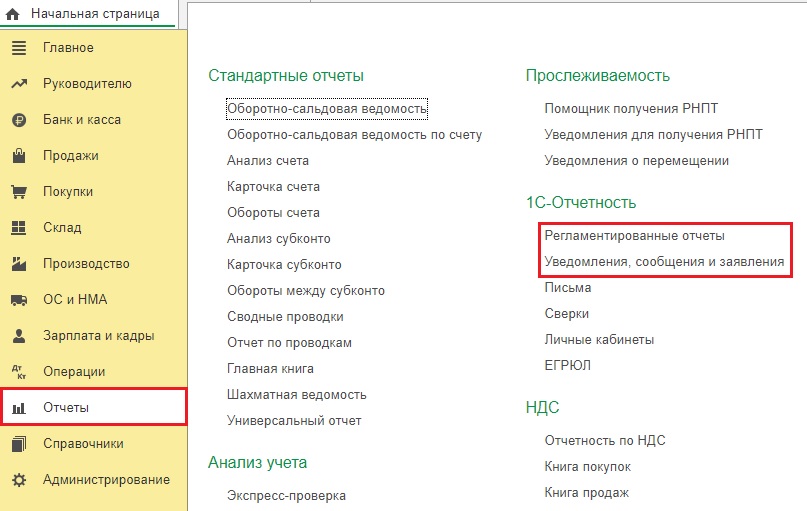

Сделать это необходимо в разделе «Отчеты», далее выбрать пункт «Регламентированные отчеты» или «Уведомления, заявления, сверки». Результат будет один и то же.

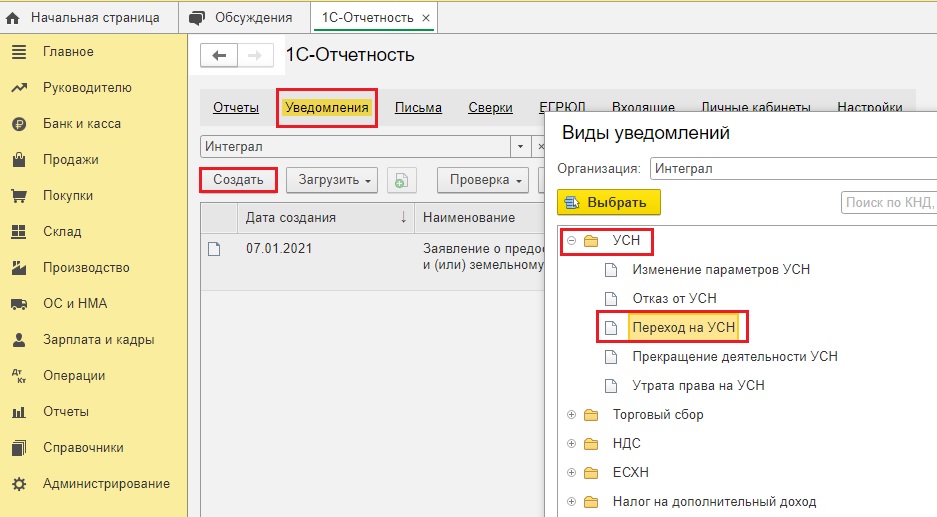

Вы попадете в 1С-Отчетность, где на вкладке «Уведомления» при нажатии кнопки «Создать» появится поле выбора уведомлений, в том числе и по переходу на УСН.

И еще маленькое уточнение: после отправки любого документа в контролирующие органы убедитесь в получении положительного протокола!

Нередко в спешке бухгалтер забывает посмотреть, что отправка успешно завершена. В этом случае отказ инспекторов, зафиксированный в программе 1С и незамеченный бухгалтером, может сыграть с последним злую шутку.

Для просмотра ссылки необходимо нажать

Вход или Регистрация