- Специальный корреспондент

ИП на патенте не ведут бухгалтерский учет и не сдают налоговые декларации, но от ведения книги учета доходов закон их не освобождает. Из статьи вы узнаете, для чего нужна эта книга, как она выглядит, когда и по каким правилам ее заполнять.

Зачем вести учет доходов на ПСН

Несмотря на то, что стоимость патента не зависит от полученной выручки, учет организовать необходимо. Книга учета доходов ИП на ПСН — налоговый регистр, ведение которого обязательно (п. 1 ст. 346.53 НК РФ, Письмо Минфина от 27.04.2020 № 03-11-10/33984).С помощью книги учета доходов (КУД) предприниматель подтверждает, что имеет право применять патентную систему налогообложения. Если его доходы перешагнут за 60 млн руб., он потеряет возможность работать на ПСН (подп. 1 п. 6 ст. 346.45 НК РФ).

А еще книга поможет подтвердить доходы при оформлении кредита в банке, при участии в торгах (тендерах, закупках). Информацию из нее можно использовать в управленческом учете для анализа продаж, поставок и т. д.Учет доходов помогает избежать штрафов. Если нет книги учета доходов, предпринимателю нечего представить инспекторам во время налоговой проверки — за это оштрафуют (ст. 93, ст. 120, п. 1 ст. 126 НК РФ).

Где взять книгу и как ее оформлять

Форма книги учета доходов для ИП на ПСН и порядок ее заполнения утверждены Приказом Минфина от 22.10.2012 № 135н (приложения 3 и 4). Книгу можно купить, распечатать на бумаге и вписывать сведения от руки. А можно вести ее на компьютере или в специальной программе.Бумажную книгу перед началом ведения прошнуруйте, пронумеруйте, укажите на последней странице количество страниц, проставьте подпись ИП и печать (если она есть). Электронную книгу оформляют так же (нумеруют, прошивают, заверяют), но все это делают после того, как она будет распечатана по завершению года.

В ИФНС заверять книгу учета доходов не нужно (Письмо Минфина от 29.12.2012 № 03-11-09/100).

Как заполнять книгу учета доходов на патенте

При оформлении КУД следуйте правилам (п. 1.1-1.3 Порядка ведения книги, утв. Приказом Минфина от 22.10.2012 № 135н):- на каждый новый налоговый период (срок, на который выдан патент) — отдельная книга;

- все записи делайте на русском языке непрерывно в течение патентной деятельности в календарном году;

- в книгу заносите только те доходы, что получены по видам деятельности, указанным в патенте;

- операции фиксируйте в хронологическом порядке на основании первички.

Если же вы получили несколько патентов в разных регионах, и вам удобнее вести учет доходов отдельно по каждому, запретить оформлять несколько книг никто не может.Раньше предприниматели вели книги учета доходов отдельно по каждому патенту (п. 1 ст. 346.53 НК РФ в ред. до 01.01.2017). Сейчас такого требования нет.

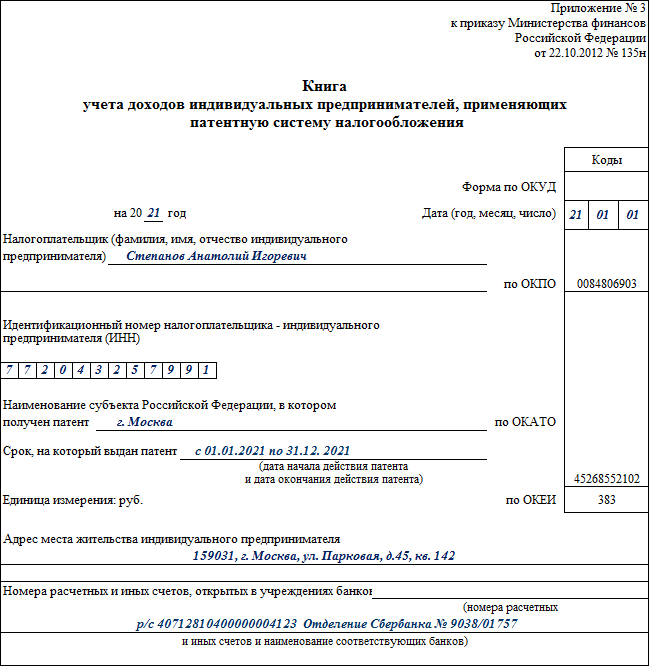

Пример оформления титульного листа КУД на патенте

Для заполнения «титульника» нужны личные данные предпринимателя (ФИО, адрес местожительства, ИНН, банковские реквизиты счетов, ОКПО, ОКАТО) и данные о сроке, на который выдан патент.

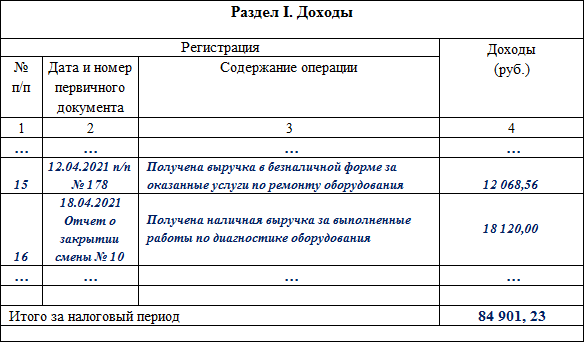

Пример оформления Раздела I книги учета доходов на патенте

Для заполнения Раздела I книги понадобится первичка: платежные поручения, бланки строгой отчетности, кассовые чеки и другие документы, подтверждающие прием денег за товар (работу, услугу).

Порядок заполнения книги учета доходов ИП на ПСН прямо не требует указывать в графе 2 наименование первичного документа. Поэтому формально можно указать только его реквизиты — к примеру, дату и номер платежного поручения. Однако дополнив эти данные наименованием документа, вы избежите дополнительных вопросов со стороны налоговиков.

Какие доходы и как учитывать в КУД

В книге отражают доходы только от «патентных» видов деятельности по правилам, установленным налоговым законодательством и с учетом разъяснений контролеров (ст. 249, п. 2-5 ст. 346.53 НК РФ, Письмо Минфина от 28.12.2018 № 03-11-12/96212).А если ИП в рамках «патентной» деятельности сдает в аренду нежилые помещения, то в КУД нужно внести суммы, поступившие в качестве возмещения убытков (ущерба, упущенной выгоды), неустоек (штрафов, пеней), а также компенсации при расторжении договора аренды по инициативе арендатора. Такие доходы признаются частью «патентного» дохода (Письмо Минфина от 10.10.2017 № 03-11-12/66090).К примеру, в книге патентщика-розничного торговца нужно учесть все суммы, поступившие по договорам комиссии, включая комиссионное вознаграждение (Письмо Минфина от 11.12.2020 № 03-11-11/108679).

Доходы, полученные по иным видам предпринимательской деятельности в рамках других налоговых режимов, в книге учета доходов патентщика показывать не надо (Письмо Минфина от 25.01.2019 № 03-11-11/4350).

Так, если по договору перевозки предприниматель оказывает дополнительные услуги (например, по сортировке и погрузке продукции), то эти услуги под «патентную» деятельность не попадают и должны облагаться по общей или упрощенной системе налогообложения. ИП на ПСН выручку от этих услуг в книге учета доходов не отражает (Постановление АС Волго-Вятского округа от 30.01.2019 по делу № А28-13889/2017).

Когда учитывать доходы в книге

Дата получения дохода для разных доходов определяется по своим правилам (п. 2 ст. 346.53 НК РФ):- Если доход получен деньгами — датой получения дохода будет день его выплаты, в том числе перечисления дохода на счета ИП в банках либо по его поручению на счета третьих лиц.

- Дата признания дохода в натуральной форме — день передачи такого дохода.

- Доход в виде иного имущества (работ, услуг) и/или имущественных прав — дата получения имущества, работ, услуг, имущественных прав.

- Доход при расчетах векселями — дата оплаты векселя (день поступления денег от векселедателя либо иного лица, обязанного по векселю) или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Насколько часто делать записи в книге

Закон не требует обязательного ежедневного заполнения книги учета доходов. Важно, чтобы записи делались непрерывно и в хронологическом порядке (п. 1.1-1.2 Порядка заполнения книги, утв. Приказом Минфина от 22.10.2012 № 135н).Если вы ведете деятельность только по патенту и получаете доход исключительно на расчетный счет, вполне возможно, что ваш банк сможет сформировать книгу учета дохода автоматически — такую услугу многие банки предоставляют бесплатно.

Как учесть доходы в валюте и натуральной форме

Доходы, полученные ИП на ПСН в инвалюте, учитывают в книге вместе с рублевыми доходами. Доход пересчитайте в рубли по курсу ЦБ РФ на дату получения (п. 5 ст. 346.53 НК РФ).Доходы в натуральной форме отражайте в КУД по рыночным ценам, определяемым по нормам ст. 105.3 НК РФ.

Как учитывать предоплату от покупателей

Предоплата заносится в книгу доходов датой ее прихода в кассу или на расчетный счет предпринимателя. Сумма предоплаты участвует в расчете лимита доходов для применения ПСН (подп. 1 п. 6 ст. 346.45 НК РФ, Письмо Минфина от 03.02.2017 № 03-11-12/5800).Возврат предоплаты показывается в КУД со знаком минус и уменьшает доходы того налогового периода, в котором произошел возврат.

Как отражать операции в книге доходов, если не ведется кассовая книга

Индивидуальным предпринимателям разрешается не оформлять кассовые документы и не вести кассовую книгу (п. 1 ч. 2 ст. 6 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, подп. 4.1, 4.6 п. 4 Указания Банка России «О порядке ведения кассовых операций...» от 11.03.2014 № 3210-У).При отсутствии кассовой книги доход в КУД можно показать так:

- зарегистрировать каждый кассовый чек;

- на основании бухгалтерской справки за день, за неделю или за месяц (квартал) исходя из выручки по отчету ОФД.

Как показать в книге доходы от безналичных расчетов

При поступлении безналичных денег за товары (работы, услуги) ИП на ПСН обязан применять ККТ (кроме случаев, установленных Федеральным законом «О применении контрольно-кассовой техники...» от 22.05.2003 № 54-ФЗ (Письмо Минфина от 11.02.2021 № 03-11-11/9104).Получив «безнал» на банковский счет от покупателя или заказчика, оформите кассовый чек, а поступившую сумму внесите в графу 4 книги учета доходов. В графе 2 укажите реквизиты первичного документа: чека ККТ, банковской выписки и т. д.

Доходом будет вся сумма реализованного товара без уменьшения на эквайринговую комиссию.

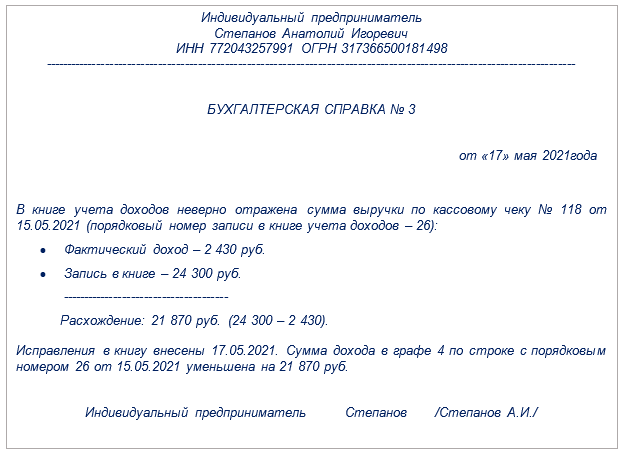

Как исправить ошибки в книге

В Правилах заполнения книги учета доходов ИП на ПСН не сказано, как исправлять ошибки. Если неточность возникла в книге, которая ведется электронно и пока не распечатана, правки вносятся очень легко — удаляется ошибочная запись и вносится верная.Исправления записей в бумажной книге сделайте по общим правилам:

- аккуратно перечеркните неверные данные,

- рядом укажите правильные,

- заверьте исправление подписью ИП и печатью (если она используется).

Советуем приложить бухгалтерскую справку, в которой нужно зафиксировать причины исправления, а также новые корректные данные.

Пример бухгалтерской справки об исправлении в КУД

Унифицированной формы бухгалтерской справки нет. Но чтобы справка считалась первичным документом, в ней должны присутствовать все обязательные реквизиты (ч. 2 ст. 9 Закона № 402-ФЗ).В тексте бухгалтерской справки обоснуйте вносимые исправления и расшифруйте их:

Подводим итоги.

- Книга учета доходов ИП на патенте — обязательный налоговый регистр, неведение которого может привести к штрафам.

- Книгу необязательно покупать: ее можно распечатать и вписывать сведения от руки, а можно вести на компьютере либо с помощью специальной программы.

- Порядок внесения исправлений в КУД ИП на патенте нормативно не прописан, поэтому рекомендуем исправлять ошибочные записи в бумажной книге по общепринятым правилам: перечеркнуть некорректные данные, рядом вписать верные, заверить исправление подписью предпринимателя и печатью (если она применяется).

Для просмотра ссылки необходимо нажать

Вход или Регистрация