- Специальный корреспондент

Но не везде и не всегда. В текущем июне Верховный суд рассмотрел два одинаковых спора, где прокуратура пыталась взыскать недоплаченное в казну с директоров организаций.

И старт данного процесса был в доказывании факта, что фирма уходила от налогов. И только доказав это можно переходить к возмещению недоплаченного бюджету руководством компании.

При этом, гражданская коллегия прямо указала, что такое требование можно удовлетворить, если сама организация не может выплатить недоимку, когда она ликвидирована или регистрирующий орган решил исключить ее из ЕГРЮЛ.

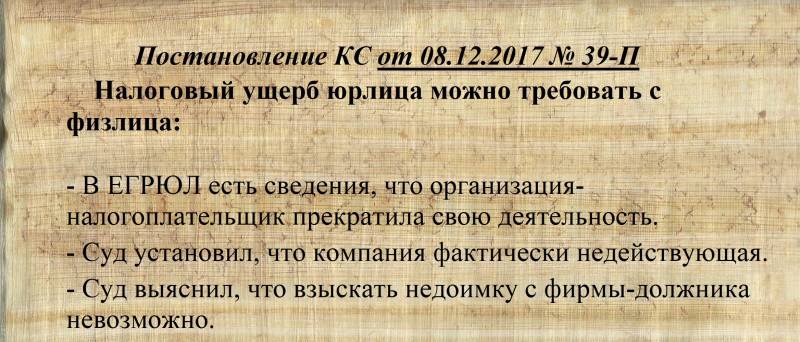

Конституционный суд в Постановлении от 08.12.2017 № 39-П пояснил, что не уплаченные фирмой налоги можно взыскать с физлиц, когда сама компания прекратила существование и никаких выплат от нее уже не добиться. Если же компания все еще работает, то деньги госорганам надо требовать именно с нее.

Ситуация 1: дело № 71-КГ22-6-КЗ.

Но схема вскрылась, и в отношении него возбудили уголовное дело по ч. 2 ст. 199 УК («Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов»). В дальнейшем производство по нему прекратили из-за пропуска сроков давности. То есть по нереабилитирующим основаниям.

После этого заместитель прокурора Ленинградского района Калининграда обратился с иском к Акимову и ООО «Х» о возмещении вреда, причиненного госбюджету. Первая инстанция решила, что требования к фирме несостоятельны. Во-первых, потому что она не субъект уголовной ответственности. Во-вторых, ее исключают из ЕГРЮЛ как недействующую. В итоге Ленинградский райсуд Калининграда взыскал с директора в доход бюджета 16,3 млн руб. Апелляция и кассация «засилили» это решение.

Верховный суд тоже согласился с таким подходом. Тройка судей указала, что физлицо, которое привлекли к уголовной ответственности из-за неуплаты налога организацией, должно возместить ущерб, если эти деньги невозможно взыскать с самой компании. Иначе можно допустить двойное взыскание: один раз — с юрлица, а второй — с физического.

ВС подчеркнул, что ООО исключают из ЕГРЮЛ как недействующее, то есть взыскать ущерб с компании не выйдет, поэтому недоимку выплатит Акимов. Гражданская коллегия оставила акты трех инстанций без изменений.

Ситуация 2: дело № 78-КГ22-19-КЗ.

В похожую ситуацию попал другой гражданин, который с 2012 по 2015 год занимал пост гендиректора торгового дома «Ф». В данном деле прокуратура взыскивала с него недоплаченные компанией налоги. Фирма «экономила» на налоге на прибыль с помощью формального дробления бизнеса и искусственного распределения выручки на подконтрольные юрлица. В 2018-м во время проверки об этом узнала МИФНС № 1 по Архангельской области и Ненецкому автономному округу. Уголовное дело по ст. 199 УК в отношении гражданина не возбудили из-за истечения сроков давности.

А потом Котласский межрайонный прокурор Архангельской области обратился с иском, чтобы взыскать с руководителя в счет возмещения ущерба 11,7 млн руб., почти 4,7 млн руб. пеней и штраф 670 771 руб. Первая инстанция удовлетворила требование полностью, а апелляция и кассация частично, исключив из присужденной суммы штраф. Три инстанции руководствовались тем, что основание отказа в возбуждении уголовного дела в отношении гражданина нереабилитирующее.

Но коллегия по гражданским делам ВС указала, что для возложения ответственности на топ-менеджера следовало установить, исчерпана ли возможность взыскания недоимки и пеней с самого ООО «ТД «Ф». Суд заметил, что по материалам дела организация действующая и на заседаниях ее представитель заявлял, что компания может погасить налоговую задолженность. Поэтому ВС отменил ранее принятые акты, а спор отправил на новый круг.

Для просмотра ссылки необходимо нажать

Вход или Регистрация