- Специальный корреспондент

Эта история немного веселая, немного грустная, немного поучительная - вам решать какая это история.

Было дело теплым июньским днем 2022 года. В Москве уже установились достаточно жаркие деньки.

Самое время сезонному (строительному, в частности) бизнесу работать в полную мощь. Можно и в две-, в три-, в четыре смены, это зависит от жадности, скорости, потребностей и возможностей строителей.

Но не об этом сейчас, а о нашей доблестной налоговый службе.

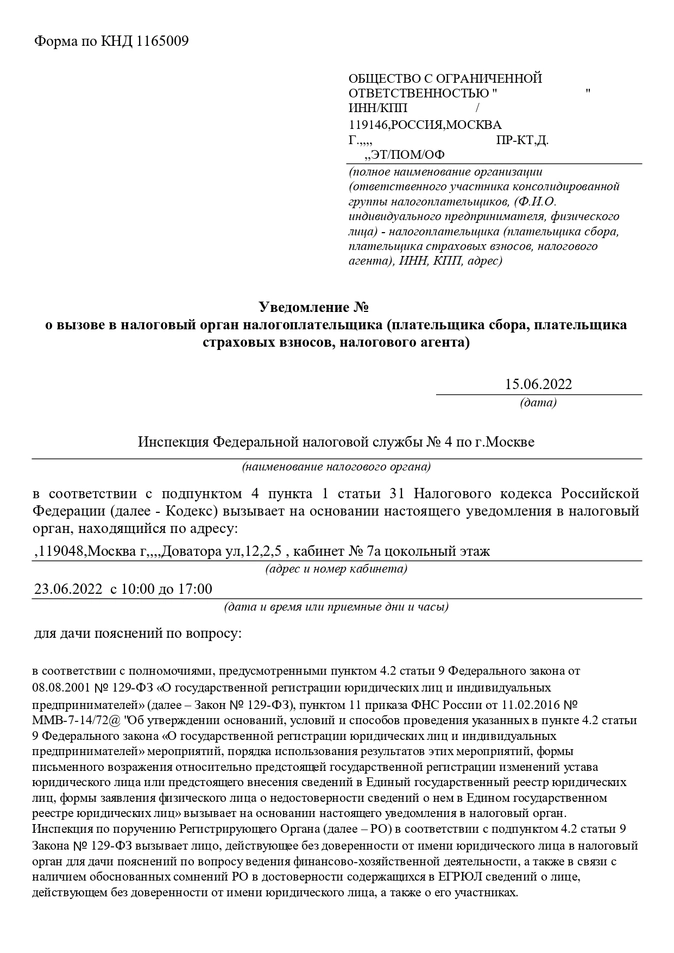

ИФНС № 4 по Москве вдруг возжелало лицезреть налогоплательщика и уведомлением вызывает к себе для дачи пояснений.

А интересовало налоговый орган вопросы ведения финансово-хозяйственной деятельности налогоплательщика, а также в связи с наличием обоснованных сомнений регистрирующего органа в достоверности содержащихся в ЕГРЮЛ сведений о лице, действующем без доверенности от имени юридического лица, а также о его участниках.

К слову сказать, на момент вызова в налоговый орган налогоплательщик только начал финансово-хозяйственную деятельность, хотя компания уже существовала чуть больше года.

А еще, директор, он же учредитель, вполне адекватный человек, прошу прощения, не маргинал, очень четко и доходчиво объясняет обстоятельства жизнедеятельности компании. Причем самостоятельно подготавливал все необходимые уставные документы, самостоятельно ходил заверять документы к нотариусу, самостоятельно подавал документы в регистрирующий орган при создании общества.

Кроме того, директор так же самостоятельно произвел изменение юридического адреса компании.

Возвращаемся к вызову в налоговый орган.

Директор категорически не захотел идти в налоговый орган.

Было принято решение, что вместо него сходит специалист и обратились ко мне.

Была подготовлена доверенность от компании, была выдана нотариальная доверенность от руководителя компании и нотариальная доверенность от директора как от физического лица.

И вот с тремя доверенностями, с багажом юридических и налоговых знаний и навыков, и с полученной информацией от директора направился в ИФНС № 4 по Москве, что находится в районе Хамовники (м. Спортивная) г. Москвы.

А дальше умопомрачительная встреча c налоговым инспектором. (Часть диалогов упразднены, так как не относятся к сути рассказа и видоизменены без изменения самой сути рассказа).

– Добрый день! – говорю я.

– Здравствуйте! – отвечает инспектор (инспектор совершенно без опознавательных знаков).

– Я по поводу уведомления о вызове налогоплательщика ООО «Ромашка». – сообщаю инспектору.

– Вы директор налогоплательщика? – спрашивает инспектор.

– Практически «да». – говорю я инспектору. – Я представитель налогоплательщика, и представитель директора как должностного лица, и представитель директора как физического лица. – говорю я инспектору. – вот доверенности подтверждающие мои полномочия и мой паспорт.

– Должен быть только директор. Мы вызывали директора. Представитель не может представлять интересы, даже по доверенности. Мы хотим проверить достоверность директора. Спросить у него об обществе и ведении компанией хозяйственной деятельности. – возмутилась инспектор.

– Простите. – говорю инспектору. – был вызван налогоплательщик, которого представляет его единоличный исполнитель орган, т. е. директор. Диктор предпочел, чтобы налоговый орган посетил представитель по доверенности. Это право директора, прибыть саму, либо совестно с представителем, либо направить представителя одного. Я могу и готов ответить практически на любые вопросы, касающиеся финансово-хозяйственной длительности. Тем более, что это не вызов на допрос, повестки то нет и не было. Вам нотариально заверенная доверенность от директора налогоплательщика недостаточно для того, чтобы установить волеизъявление директора и что представитель по доверенности может выступить от лица директора? Тем более это не просто доверенность, а нотариально заверенная. – настаиваю я. Т. е. личность устанавливал нотариус и нотариус заверил волеизъявление директора.

– Ну и что, что нотариальная доверенность. – невозмутимо проявляя правовой нигилизм, гласила инспектор. – Должен быть только лично директор. Представитель по доверенности не может представлять интересы, даже если это нотариальная доверенность– заявляет инспектор. – Мы директора допросим, он подпишет протокол допроса и всё, больше от него ничего не требуется. Мы же сомневаемся в достоверности директора.

– Простите. – возмущаюсь я. – показания в протокол допроса заносятся и подписываются в случае вызова на допрос. Повестки на допрос нет и не было. Зачем и на каком основании директор должен давать показания под протокол допроса и подписываться под этими показаниями в протоколе?

– На основании статьи 92 Налогового Кодекса РФ. – безапелляционно мне заявляет инспектор.

– Простите, точно на основании 92 Налогового Кодекса РФ? – переспрашиваю я инспектора.

– Да, точно. Точнее некуда. Допросим на основании статьи 92 Налогового Кодекса РФ – еще более безапелляционно мне заявляет инспектор.

Я чуть не засмеялся в голос. Сдержался. Улыбнулся только.

– Давайте посмотрим Налоговый Кодекс РФ, а именно статью 92. О чем же эта статья. – предложил я инспектору.

Открываю 92-ю статью Налогового Кодекса РФ и зачитываю инспектору:

– Статья 92 Осмотр. Должностное лицо налогового органа в целях выяснения обстоятельств, имеющих значение для полноты проверки, вправе производить осмотр территорий, помещений проверяемого лица, документов и предметов. – зачитал я.

– И Вы приглашаете налогоплательщика по вызову в налоговый орган для выяснения финансово-хозяйственной деятельности, при этом хотите занести показания директора общества в протокол допроса, хотя вызова на допрос нет, и при этом Вы обосновываете свои мероприятия статьей 92 Налогового Кодекса, которая об осмотре территорий, помещений документов и предметов и совершенно никакого отношения не имеет к вызову налогоплательщика. – констатирую я. – а если бы сейчас был бы не я по доверенности, а один на один с Вами директор общества, чтобы бы Вы ему «подсунули» на подпись и как бы это потом использовали против налогоплательщика?

– Ну, да. – подтверждает инспектор.

– Давай всё-таки договариваться. – предлагаю я. – Я готов дать все возможные пояснения по работе компании. Мои полномочия подтверждаются выданными на меня доверенностями. Нарушения законодательства ни с моей, ни со стороны инспектора нет в том, чтобы получить пояснения от представителя по доверенности. Вы как должностное лицо, в данном случае ничего не нарушите если получите пояснения от меня.

– Я сейчас приглашу моего начальника. Пусть принимает решение. – и инспектор позвонила куда-то по телефону.

Пришла начальник. От того что её потревожили из-за злобы от нее летели искры в разные стороны, аж прикуривать можно. Выслушала свою подчиненную и взглядом готова была меня испепелить за мою дерзать неповиновение требования налогового органа. Видимо начальница считает, знание законодательства и налогового, в частности, это верх моей наглости и борзоты.

«Ни здрасьте, ни до свидания», не представилась и сходу начальница начала...

– Вы не имеете права. Должен прийти только директор если его вызывают. Из-за неявки лично директора мы заблокируем счета и занесем сведения о недостоверности в отношении директора в ЕГРЮЛ. А еще сообщим в полицию (по какому поводу и по какой статье – не сказала). – выдала начальник отдела налоговой инспекции. – Пойдите прочь или я вызову охрану и вас силой выведут из здания и передадут полицейским за нарушение общественного порядка (о как))).

Ну, меня такими нападками не напугаешь. Бывали в передрягах и похуже. А бравада налоговых госслужащих – это дело привычное.

Прошу начальника сообщить ее фамилию имя отчество и должность.

Нехотя и «кипя» начальница что-то пробурчала себе под нос.

– Я не расслышал, что Вы сказали. – сказал я начальнице.

– Уши надо мыть. – в ответ начальница ответила мне.

– Я уши мою каждый день. А вот у Вас с дикцией проблемы и с артикуляцией. – огрызнулся я начальнице. – и сообщаю всем, я веду аудиозапись и все действия-бездействия сотрудников инспекции будут трансформированы в жалобы и направлены не только в адрес вышестоящих начальников инспекции, но и в УФНС и иные органы.

Начальница тут же скрылась в недрах инспекции, так и не сказав свои фамилию-имя-отечество-должность.

Но напоследок несмотря на то, что я действительно вел аудиозапись, инспектор, которая со мной общалась, сообщила, что вызывали налогоплательщика совершенно по иным причинам и не связанными с указанными в уведомлении о вызове. На самом деле вызывали потому, что общество некоторое время совершенно не вело деятельность, следовательно не получало прибыль, не платило налоги и подавала нулевые декларации и всё это плохо влияет на показатели инспекции и поэтому таким образом «подчищают» реестр ЕГРЮЛ и ЕГРИП исключив неугодные общества.

Эта история ни к чему негативному для общества-налогоплательщика не привела.

Какие напрашиваются выводы

Тот же арбитражный суд (судья) в деле по договорному спору, где стороной спора будет допустим какой-нибудь государственный или муниципальный орган, и суд будет вести себя одним образом, а в деле по налоговому спору (этот же судья) будет подходит к делу совершенного по-другому. В добавок к этому – злоупотребление налоговыми органами.

Я понимаю, что бюджет надо пополнять и я не призывают не платить налоги. Платить, и действовать с умом, и обязательно прибегать к помощи налоговых специалистов.

С уважением к вам и вашему бизнесу

Было дело теплым июньским днем 2022 года. В Москве уже установились достаточно жаркие деньки.

Самое время сезонному (строительному, в частности) бизнесу работать в полную мощь. Можно и в две-, в три-, в четыре смены, это зависит от жадности, скорости, потребностей и возможностей строителей.

Но не об этом сейчас, а о нашей доблестной налоговый службе.

ИФНС № 4 по Москве вдруг возжелало лицезреть налогоплательщика и уведомлением вызывает к себе для дачи пояснений.

А интересовало налоговый орган вопросы ведения финансово-хозяйственной деятельности налогоплательщика, а также в связи с наличием обоснованных сомнений регистрирующего органа в достоверности содержащихся в ЕГРЮЛ сведений о лице, действующем без доверенности от имени юридического лица, а также о его участниках.

К слову сказать, на момент вызова в налоговый орган налогоплательщик только начал финансово-хозяйственную деятельность, хотя компания уже существовала чуть больше года.

А еще, директор, он же учредитель, вполне адекватный человек, прошу прощения, не маргинал, очень четко и доходчиво объясняет обстоятельства жизнедеятельности компании. Причем самостоятельно подготавливал все необходимые уставные документы, самостоятельно ходил заверять документы к нотариусу, самостоятельно подавал документы в регистрирующий орган при создании общества.

Кроме того, директор так же самостоятельно произвел изменение юридического адреса компании.

Возвращаемся к вызову в налоговый орган.

Директор категорически не захотел идти в налоговый орган.

Было принято решение, что вместо него сходит специалист и обратились ко мне.

Была подготовлена доверенность от компании, была выдана нотариальная доверенность от руководителя компании и нотариальная доверенность от директора как от физического лица.

И вот с тремя доверенностями, с багажом юридических и налоговых знаний и навыков, и с полученной информацией от директора направился в ИФНС № 4 по Москве, что находится в районе Хамовники (м. Спортивная) г. Москвы.

А дальше умопомрачительная встреча c налоговым инспектором. (Часть диалогов упразднены, так как не относятся к сути рассказа и видоизменены без изменения самой сути рассказа).

– Добрый день! – говорю я.

– Здравствуйте! – отвечает инспектор (инспектор совершенно без опознавательных знаков).

– Я по поводу уведомления о вызове налогоплательщика ООО «Ромашка». – сообщаю инспектору.

– Вы директор налогоплательщика? – спрашивает инспектор.

– Практически «да». – говорю я инспектору. – Я представитель налогоплательщика, и представитель директора как должностного лица, и представитель директора как физического лица. – говорю я инспектору. – вот доверенности подтверждающие мои полномочия и мой паспорт.

– Должен быть только директор. Мы вызывали директора. Представитель не может представлять интересы, даже по доверенности. Мы хотим проверить достоверность директора. Спросить у него об обществе и ведении компанией хозяйственной деятельности. – возмутилась инспектор.

– Простите. – говорю инспектору. – был вызван налогоплательщик, которого представляет его единоличный исполнитель орган, т. е. директор. Диктор предпочел, чтобы налоговый орган посетил представитель по доверенности. Это право директора, прибыть саму, либо совестно с представителем, либо направить представителя одного. Я могу и готов ответить практически на любые вопросы, касающиеся финансово-хозяйственной длительности. Тем более, что это не вызов на допрос, повестки то нет и не было. Вам нотариально заверенная доверенность от директора налогоплательщика недостаточно для того, чтобы установить волеизъявление директора и что представитель по доверенности может выступить от лица директора? Тем более это не просто доверенность, а нотариально заверенная. – настаиваю я. Т. е. личность устанавливал нотариус и нотариус заверил волеизъявление директора.

– Ну и что, что нотариальная доверенность. – невозмутимо проявляя правовой нигилизм, гласила инспектор. – Должен быть только лично директор. Представитель по доверенности не может представлять интересы, даже если это нотариальная доверенность– заявляет инспектор. – Мы директора допросим, он подпишет протокол допроса и всё, больше от него ничего не требуется. Мы же сомневаемся в достоверности директора.

– Простите. – возмущаюсь я. – показания в протокол допроса заносятся и подписываются в случае вызова на допрос. Повестки на допрос нет и не было. Зачем и на каком основании директор должен давать показания под протокол допроса и подписываться под этими показаниями в протоколе?

– На основании статьи 92 Налогового Кодекса РФ. – безапелляционно мне заявляет инспектор.

– Простите, точно на основании 92 Налогового Кодекса РФ? – переспрашиваю я инспектора.

– Да, точно. Точнее некуда. Допросим на основании статьи 92 Налогового Кодекса РФ – еще более безапелляционно мне заявляет инспектор.

Я чуть не засмеялся в голос. Сдержался. Улыбнулся только.

– Давайте посмотрим Налоговый Кодекс РФ, а именно статью 92. О чем же эта статья. – предложил я инспектору.

Открываю 92-ю статью Налогового Кодекса РФ и зачитываю инспектору:

– Статья 92 Осмотр. Должностное лицо налогового органа в целях выяснения обстоятельств, имеющих значение для полноты проверки, вправе производить осмотр территорий, помещений проверяемого лица, документов и предметов. – зачитал я.

– И Вы приглашаете налогоплательщика по вызову в налоговый орган для выяснения финансово-хозяйственной деятельности, при этом хотите занести показания директора общества в протокол допроса, хотя вызова на допрос нет, и при этом Вы обосновываете свои мероприятия статьей 92 Налогового Кодекса, которая об осмотре территорий, помещений документов и предметов и совершенно никакого отношения не имеет к вызову налогоплательщика. – констатирую я. – а если бы сейчас был бы не я по доверенности, а один на один с Вами директор общества, чтобы бы Вы ему «подсунули» на подпись и как бы это потом использовали против налогоплательщика?

– Ну, да. – подтверждает инспектор.

– Давай всё-таки договариваться. – предлагаю я. – Я готов дать все возможные пояснения по работе компании. Мои полномочия подтверждаются выданными на меня доверенностями. Нарушения законодательства ни с моей, ни со стороны инспектора нет в том, чтобы получить пояснения от представителя по доверенности. Вы как должностное лицо, в данном случае ничего не нарушите если получите пояснения от меня.

– Я сейчас приглашу моего начальника. Пусть принимает решение. – и инспектор позвонила куда-то по телефону.

Пришла начальник. От того что её потревожили из-за злобы от нее летели искры в разные стороны, аж прикуривать можно. Выслушала свою подчиненную и взглядом готова была меня испепелить за мою дерзать неповиновение требования налогового органа. Видимо начальница считает, знание законодательства и налогового, в частности, это верх моей наглости и борзоты.

«Ни здрасьте, ни до свидания», не представилась и сходу начальница начала...

– Вы не имеете права. Должен прийти только директор если его вызывают. Из-за неявки лично директора мы заблокируем счета и занесем сведения о недостоверности в отношении директора в ЕГРЮЛ. А еще сообщим в полицию (по какому поводу и по какой статье – не сказала). – выдала начальник отдела налоговой инспекции. – Пойдите прочь или я вызову охрану и вас силой выведут из здания и передадут полицейским за нарушение общественного порядка (о как))).

Ну, меня такими нападками не напугаешь. Бывали в передрягах и похуже. А бравада налоговых госслужащих – это дело привычное.

Прошу начальника сообщить ее фамилию имя отчество и должность.

Нехотя и «кипя» начальница что-то пробурчала себе под нос.

– Я не расслышал, что Вы сказали. – сказал я начальнице.

– Уши надо мыть. – в ответ начальница ответила мне.

– Я уши мою каждый день. А вот у Вас с дикцией проблемы и с артикуляцией. – огрызнулся я начальнице. – и сообщаю всем, я веду аудиозапись и все действия-бездействия сотрудников инспекции будут трансформированы в жалобы и направлены не только в адрес вышестоящих начальников инспекции, но и в УФНС и иные органы.

Начальница тут же скрылась в недрах инспекции, так и не сказав свои фамилию-имя-отечество-должность.

Но напоследок несмотря на то, что я действительно вел аудиозапись, инспектор, которая со мной общалась, сообщила, что вызывали налогоплательщика совершенно по иным причинам и не связанными с указанными в уведомлении о вызове. На самом деле вызывали потому, что общество некоторое время совершенно не вело деятельность, следовательно не получало прибыль, не платило налоги и подавала нулевые декларации и всё это плохо влияет на показатели инспекции и поэтому таким образом «подчищают» реестр ЕГРЮЛ и ЕГРИП исключив неугодные общества.

Эта история ни к чему негативному для общества-налогоплательщика не привела.

Какие напрашиваются выводы

- Директор может не бежать в налоговый орган по любому вызову. Можно направить налогового специалиста (юриста, консультанта, адвоката), можно направить документы и пояснение по поводу которых вызывает налоговый орган. Можно сделать документы-пояснения направить и налогового специалиста направить.

- Иной раз можно не ходить в налоговый орган если нет повода, но этот момент надо согласовать с налоговым специалистом (юристом, консультантом, адвокатом). Вносить сведения в ЕГРЮЛ недостоверность сведений о директоре в принципе не имеют права.

- Из-за неявки директора или явка не директора, а представителя по доверенности налогового специалиста (юриста, консультанта, адвоката) в налоговый орган, у инспекции нет основании устанавливать недостоверность сведений в отношении директора даже если компания нерабочая и с маленькой налоговой нагрузкой. Но это зависит еще от данных пояснений представителями налогоплательщиками и конклюдентными действиями самого налогоплательщика, а то все-таки можно самим себе устроить запись о недостоверности в ЕГРЮЛ.

- Как вы поняли из этого рассказа бывает случается, нечасто)))), что налоговые органы злоупотребляют своими права. Для чего это делается, по чьей инициативе – доподлинно не известно. Какие-то цели все-таки преследуются на местах в инспекциях. Желательно это пресекать, чтобы это не выглядело системно и лавинообразно, к сожалению, далеко не все налогоплательщики готовы жаловаться.

- Вызвать могут по одному поводу, который указан в уведомлении о вызове, а на самом деле могу получить от налогоплательщика совершенно иные сведения или документы. Как инспекция будет в последующем с этим работать – не известно. Учитывая, что судебные органы потакают множественным систематическим нарушениям налоговых органов, то нельзя давать ни малейшего шанса налоговым органам злоупотреблять правом налогоплательщиков, вашим правом.

Тот же арбитражный суд (судья) в деле по договорному спору, где стороной спора будет допустим какой-нибудь государственный или муниципальный орган, и суд будет вести себя одним образом, а в деле по налоговому спору (этот же судья) будет подходит к делу совершенного по-другому. В добавок к этому – злоупотребление налоговыми органами.

Я понимаю, что бюджет надо пополнять и я не призывают не платить налоги. Платить, и действовать с умом, и обязательно прибегать к помощи налоговых специалистов.

С уважением к вам и вашему бизнесу

Для просмотра ссылки необходимо нажать

Вход или Регистрация