- Специальный корреспондент

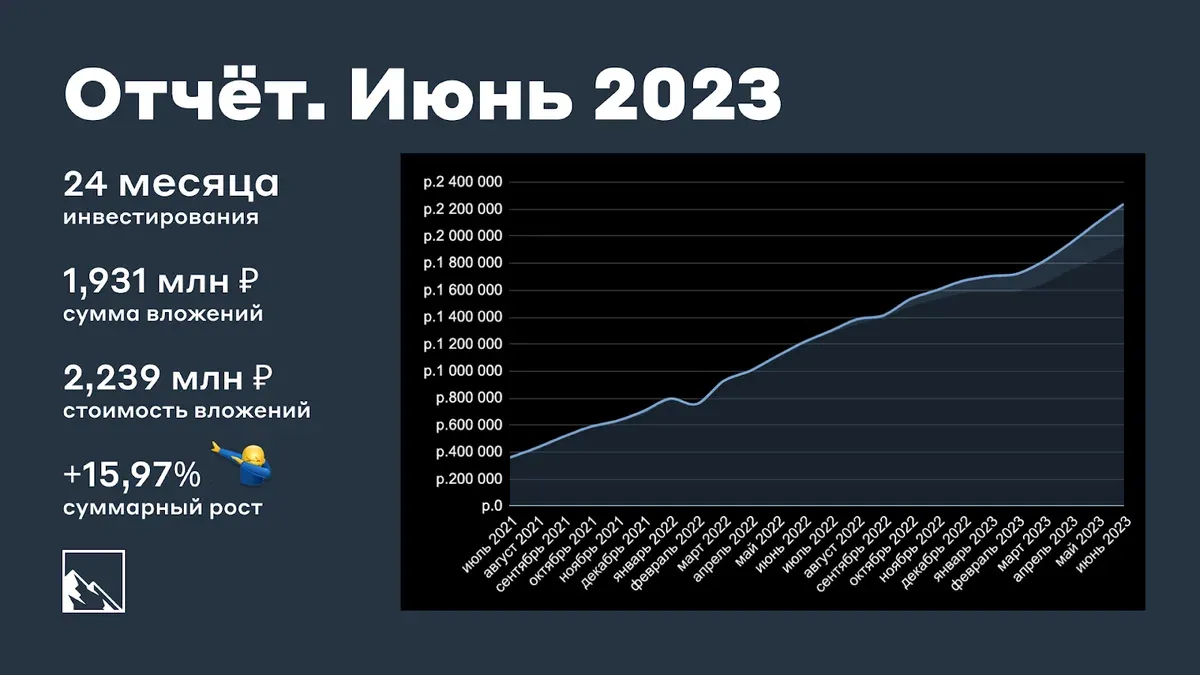

1 июля, значит пора подводить итоги июня и двух лет инвестиций! Ежемесячно я пишу отчет о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 24 месяца (два года!) позади. Погнали!

Photo: Towfiqu barbhuiya, Unsplash

Photo: Towfiqu barbhuiya, Unsplash

Депозит на 3 года, без пополнений, ставка 12% с учетом капитализации.

ИИС (индивидуальный инвестиционный счет —

На данный момент ИИС осталось пополнить на 25 000. После того, как ИИС будет пополнен под завязку, остальные пополнения будут на 3 БС и крауд (

Вот такие показатели зафиксированы 1 месяц назад:

Было на 1 июня 2 100 593 ₽:

ИИС в этом году пополнен почти под завязку (завязка = 400 000), осталось 25 000. Далее буду пополнять БС. Довольно весёлое занятие, кстати, эти инвестиции.

В июне основной покупкой был пай СФН Арендный бизнес 7, который почти в 100 000 обошёлся. Как раз должны выплатить за второй квартал в июле.

В планах до конца лета купить ещё пай ВТБ Арендный бизнес, чтобы доля недвижки была побольше в портфеле. Про них я писал

Также покупал акции и облигации, получал дивиденды. Про купоны не буду писать, там слишком много. Из-за того, что АБ7 съел всё пополнение, вышло довольно скромно:

Облигации:

Акции: ФосАгро (это был

Дивиденды получены: Лукойл, Интер РАО.

Результат июня сделали акции с дивидендами и купоны с облигаций. Индекс Мосбиржи за месяц вырос, несмотря на приличный откат из-за ЧВК. Вообще, он растёт 6 месяцев подряд, но если смотреть на индекс РТС, он в июне сильно упал.

Ставка ЦБ 9 месяцев держится 7,5%, но всё активнее идут разговоры о её повышении. Возможно, скоро увидим 8–9%.

Это обязательно скажется и на облигациях (в разной степени одинаково), и на акциях (по-разному).

Моя стратегия предполагает покупку новых выпусков бондов на размещениях, так что повышении ставки позволит брать облигации с большей доходностью, при этом стоимость имеющихся выпусков скорректируется.

Средняя доходность моих облигаций выше 11%, если не 12%, продавать их перед возможным повышением ставки ЦБ не буду.

Средняя сумма пополнения: 80 458 ₽ в месяц. Когда только начинал, ставил планку в 66 000. Но сейчас, конечно, хотелось бы увеличить до 100 000, пока не получается. В июне, правда, получилось.

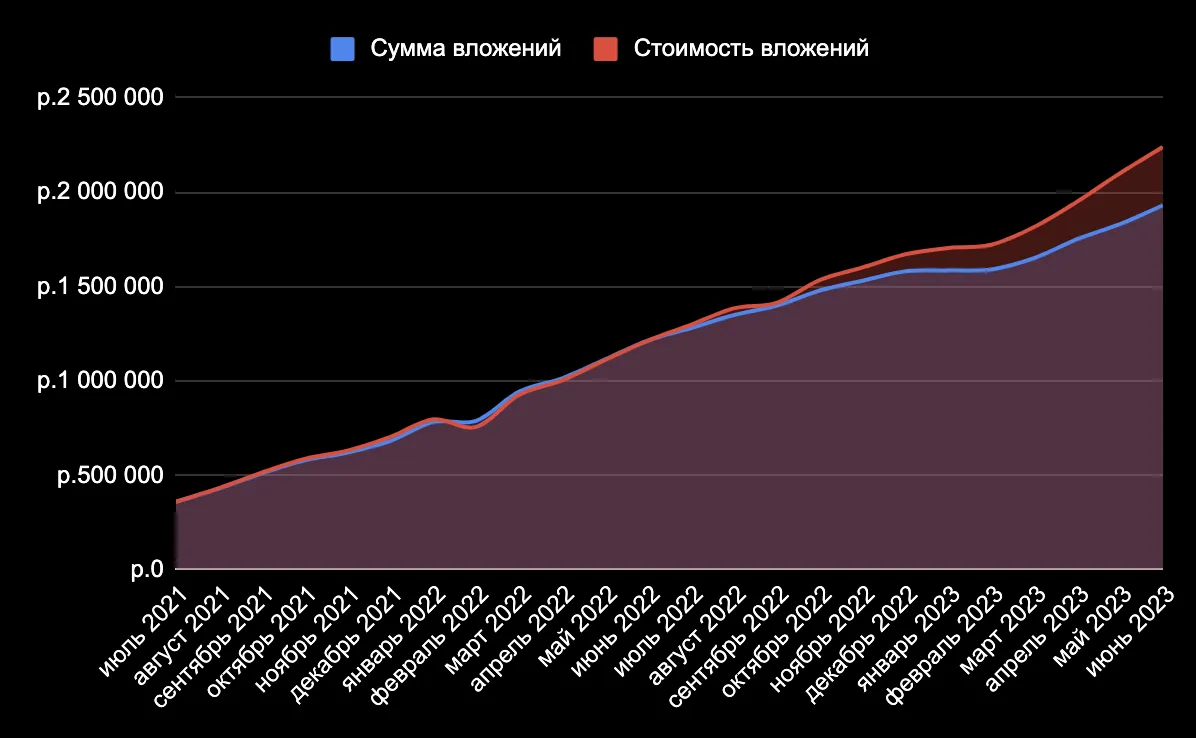

А вот так это выглядит на графике:

Доходность июня получилась 1,84% или 22% в переводе на годовые. Плюс перешагнул отметку в 300к.

Весь портфель перешагнул отметку в 2,2 млн!

За эти деньги можно взять китайский супер седан OMODA S5, причём в максимальной комплектации (с рулём и педалями).

А ещё это 8,4 метра в Сочи по цене объявлений 266к за метр! Всему своё время, а пока сплю в обнимку с двумя миллионами и вижу во сне третий.

Ежемесячные пополнения и сложный процент делают своё дело медленно, но верно.

В идеале это должно быть 100% стоимости квартиры и доходность 10-12% годовых. Поэтому у меня дивидендные акции, долговые и рентные инструменты.

В принципе, даже для достижения ранней пенсии такая стратегия бы тоже подошла.

Хотя, если бы у меня был такой кот, как у сына маминой подруги, дела бы шли побыстрее:

Целевое распределения активов в портфелях ценных бумаг такое: облигации до 60%, фонды недвижимости до 20%, акции до 25%, краудлендинг до 5% (но не более 200 000 рублей). Если всё сложить, будет 110%, поэтому везде до.

ИИС осталось пополнить на 25к до 400к для получения вычета — 52к.

Депозит лежит и лежит, пока не время о нём думать.

Позади 2 года, очередной рубеж преодолён, дальше магия сложного процента будет работать всё эффективнее.

Позади 2 года, очередной рубеж преодолён, дальше магия сложного процента будет работать всё эффективнее.

Ровно год назад мой портфель вышел из минуса (1 июля 2022 он был в плюсе на целых 120 рублей), теперь он в уверенном плюсе. Это не значит, что теперь он будет в плюсе всегда, конечно, но верить хочется только в лучшее.

Больше всего принёс депозит, но нужно понимать, что у него самая долгая история и долгое время он был локомотивом доходности. На дистанции доходность других инструментов теоретически будет больше.

Но в будущем меня ждёт ещё огромное количество чёрных лебедей, от которых можно ждать чего угодно. Главное ни останавливаться, ни забывать про диверсификацию и не поддаваться панике и эйфории.

Получается, что я 2 года инвестор?

Тогда всё было примерно так:

Инвестиции

Итак, главная часть отчета. У меня 3 брокера (Альфа — красный, Тинькофф — желтый, ВТБ — синий), 1 депозит и 1 краудлендинг.Депозит на 3 года, без пополнений, ставка 12% с учетом капитализации.

ИИС (индивидуальный инвестиционный счет —

Для просмотра ссылки необходимо нажать

Вход или Регистрация

) в этом году буду пополнять на 400 000 у «основного» красного брокера, там же есть самый большой мой БС (брокерский счет).На данный момент ИИС осталось пополнить на 25 000. После того, как ИИС будет пополнен под завязку, остальные пополнения будут на 3 БС и крауд (

Для просмотра ссылки необходимо нажать

Вход или Регистрация

).

Вот такие показатели зафиксированы 1 месяц назад:

Было на 1 июня 2 100 593 ₽:

- Депозит: 969 136 ₽.

- БС + ИИС (красный): 988 085 ₽.

- БС (желтый): 72 786 ₽.

- БС (синий): 31 932 ₽.

- Краудлендинг: 38 654 ₽.

ИИС в этом году пополнен почти под завязку (завязка = 400 000), осталось 25 000. Далее буду пополнять БС. Довольно весёлое занятие, кстати, эти инвестиции.

В июне основной покупкой был пай СФН Арендный бизнес 7, который почти в 100 000 обошёлся. Как раз должны выплатить за второй квартал в июле.

В планах до конца лета купить ещё пай ВТБ Арендный бизнес, чтобы доля недвижки была побольше в портфеле. Про них я писал

Для просмотра ссылки необходимо нажать

Вход или Регистрация

.Также покупал акции и облигации, получал дивиденды. Про купоны не буду писать, там слишком много. Из-за того, что АБ7 съел всё пополнение, вышло довольно скромно:

Облигации:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, СибАвтоТранс, ВИС Финанс (на размещениях).Акции: ФосАгро (это был

Для просмотра ссылки необходимо нажать

Вход или Регистрация

), Сбер.Дивиденды получены: Лукойл, Интер РАО.

Результат июня сделали акции с дивидендами и купоны с облигаций. Индекс Мосбиржи за месяц вырос, несмотря на приличный откат из-за ЧВК. Вообще, он растёт 6 месяцев подряд, но если смотреть на индекс РТС, он в июне сильно упал.

Июнь детально так:

- Депозит: 969 136 + 8 196 (проценты) = 977 332 ₽.

- БС+ИИС (красный): 988 085 + 100 000 (пополнение) + 28 252 (рост) = 1 116 337 ₽.

- БС (жёлтый): 72 786 + 0 (пополнение) + 1 143 (рост) = 73 929 ₽.

- БС (синий): 31 932 + 0 (пополнение) + 730 (рост) = 32 662 ₽.

- Краудлендинг: 38 654 ₽ + 0 (пополнение) + 413 (рост) = 39 067 ₽.

Ставка ЦБ 9 месяцев держится 7,5%, но всё активнее идут разговоры о её повышении. Возможно, скоро увидим 8–9%.

Это обязательно скажется и на облигациях (в разной степени одинаково), и на акциях (по-разному).

Моя стратегия предполагает покупку новых выпусков бондов на размещениях, так что повышении ставки позволит брать облигации с большей доходностью, при этом стоимость имеющихся выпусков скорректируется.

Средняя доходность моих облигаций выше 11%, если не 12%, продавать их перед возможным повышением ставки ЦБ не буду.

Итого (за всё время):

- Депозит: 810 000 → 977 332 (+167 332 или +20,66%).

- БС + ИИС (красный): 996 000 → 1 116 337 (+120 337 или +12,08%).

- БС (жёлтый): 61 000 → 73 929 (+12 929 или +21,20%).

- БС (синий): 29 000 → 32 662 (+3 662 или +12,63%).

- Краудлендинг: 35 000 → 39 067 (+4 067 или + 11,62%).

Средняя сумма пополнения: 80 458 ₽ в месяц. Когда только начинал, ставил планку в 66 000. Но сейчас, конечно, хотелось бы увеличить до 100 000, пока не получается. В июне, правда, получилось.

А вот так это выглядит на графике:

Доходность июня получилась 1,84% или 22% в переводе на годовые. Плюс перешагнул отметку в 300к.

Весь портфель перешагнул отметку в 2,2 млн!

За эти деньги можно взять китайский супер седан OMODA S5, причём в максимальной комплектации (с рулём и педалями).

А ещё это 8,4 метра в Сочи по цене объявлений 266к за метр! Всему своё время, а пока сплю в обнимку с двумя миллионами и вижу во сне третий.

Ежемесячные пополнения и сложный процент делают своё дело медленно, но верно.

Моя стратегия

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость.В идеале это должно быть 100% стоимости квартиры и доходность 10-12% годовых. Поэтому у меня дивидендные акции, долговые и рентные инструменты.

В принципе, даже для достижения ранней пенсии такая стратегия бы тоже подошла.

Хотя, если бы у меня был такой кот, как у сына маминой подруги, дела бы шли побыстрее:

Целевое распределения активов в портфелях ценных бумаг такое: облигации до 60%, фонды недвижимости до 20%, акции до 25%, краудлендинг до 5% (но не более 200 000 рублей). Если всё сложить, будет 110%, поэтому везде до.

ИИС осталось пополнить на 25к до 400к для получения вычета — 52к.

Депозит лежит и лежит, пока не время о нём думать.

Позади 2 года, очередной рубеж преодолён, дальше магия сложного процента будет работать всё эффективнее.Ровно год назад мой портфель вышел из минуса (1 июля 2022 он был в плюсе на целых 120 рублей), теперь он в уверенном плюсе. Это не значит, что теперь он будет в плюсе всегда, конечно, но верить хочется только в лучшее.

Больше всего принёс депозит, но нужно понимать, что у него самая долгая история и долгое время он был локомотивом доходности. На дистанции доходность других инструментов теоретически будет больше.

Но в будущем меня ждёт ещё огромное количество чёрных лебедей, от которых можно ждать чего угодно. Главное ни останавливаться, ни забывать про диверсификацию и не поддаваться панике и эйфории.

Получается, что я 2 года инвестор?

Тогда всё было примерно так:

Для просмотра ссылки необходимо нажать

Вход или Регистрация