- Специальный корреспондент

ФНС уже несколько лет работает по отраслевому признаку, поочередно реализуя отраслевые проекты по обелению экономики. Результат очевиден: из года в год служба рапортует о позитивной динамике налоговых поступлений.

Фото из интернета

Фото из интернета

За восемь месяцев 2023 года в бюджетную систему РФ поступило 29,4 трлн рублей с ростом в 2,4 трлн рублей, или 9%, к январю-августу 2022 года. трлн рублей — по НДС с ростом на 15% (+0,6 трлн рублей).

В консолидированные бюджеты регионов поступило 10,7 трлн рублей, что на 12%, или на 1,2 трлн рублей, больше аналогичного периода прошлого года. Плановые показатели бюджетов субъектов РФ превышены на 12%.

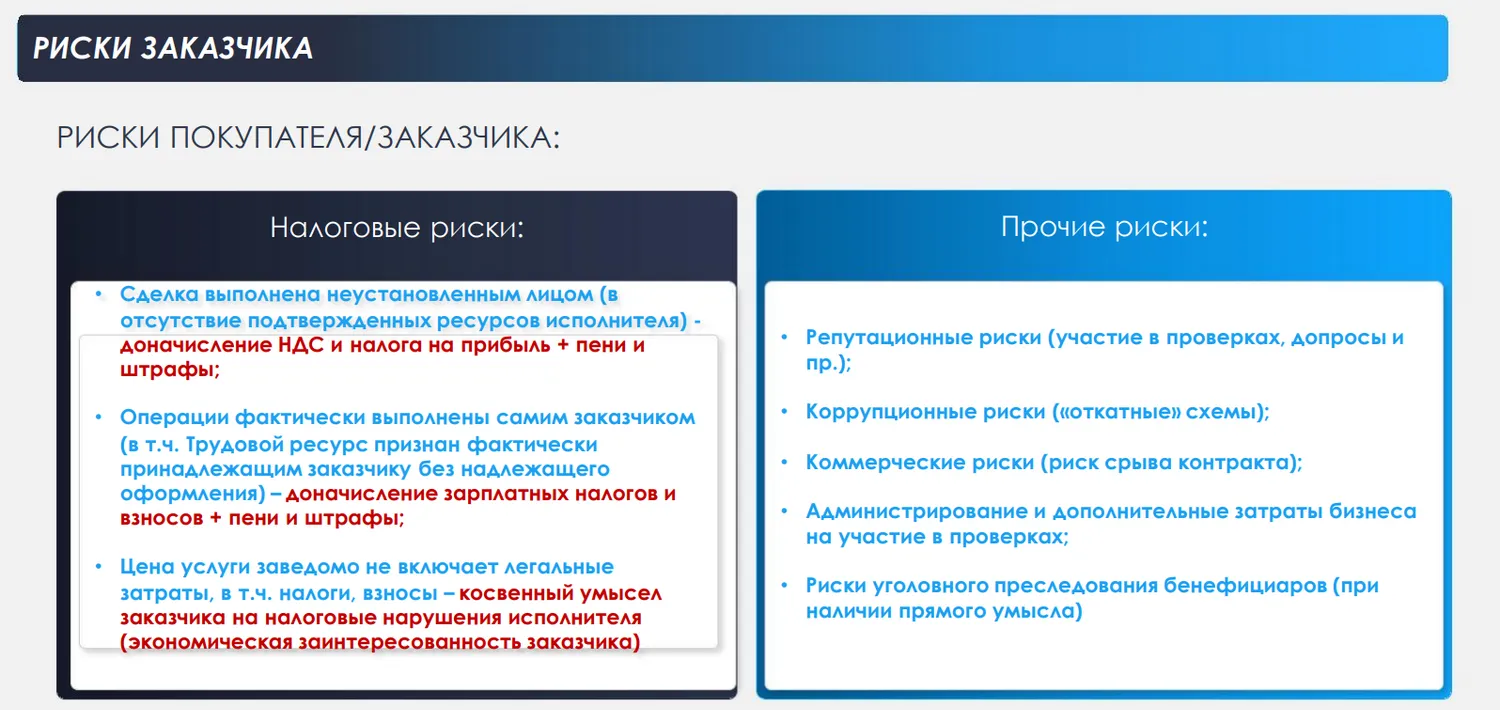

В последнее время налоговики пошли еще дальше, устанавливая экономическую заинтересованность заказчика в налоговых злоупотреблениях подрядчика, включая занижение стоимости контрактов. В случае претензий со стороны налоговых органов, заказчик вынужден т объяснять пробелы своего контрагента или, еще хуже,

Особенно актуален такой подход со стороны ФНС в человекоемких сферах: клининге, рынке общепита и автотранспортных перевозок. По мнению фискальных органов, заказчики услуг являются интересантами налогового демпинга, фактически смещая в сторону контрагентов риски и обязательства по персоналу.

Как быть, если добросовестный бизнес не хочет, чтобы его вовлекали в схему незаконной налоговой оптимизации?

Налоговики предлагают механизмы решения. К примеру, механизм, выработанный агропромышленного сектора и активно применяемый сегодня в клининге, строительной сфере.

Это всего два, но весьма действенных инструмента.

Один из них —применение договорных конструкций и налоговых оговорок. К примеру, «Газпром» не раз уже заявлял о том, что заключает основную массу договоров с использованием этой специальной договорной конструкции, «Сбербанк» также заявлял, что работает в соответствие с данным механизмом, в частности, все договоры с клинингом перезаключены с использованием налоговой оговорки.

В целом налоговая оговорка предусматривает два инструмента защиты имущественной сферы заказчика:

Внедрение информационного ресурса по клинингу позволяет потребителю услуги быть уверенным в том, что повышенная цена, которую он платит за профессиональную уборку, не оседает в карманах владельцев клининговых компаний, а идет именно на уплату всех необходимых фискальных платежей, соответственно заказчик уверен, что претензий к нему со стороны налоговых органов из-за махинаций подрядчика не будет.

За восемь месяцев 2023 года в бюджетную систему РФ поступило 29,4 трлн рублей с ростом в 2,4 трлн рублей, или 9%, к январю-августу 2022 года. трлн рублей — по НДС с ростом на 15% (+0,6 трлн рублей).

В консолидированные бюджеты регионов поступило 10,7 трлн рублей, что на 12%, или на 1,2 трлн рублей, больше аналогичного периода прошлого года. Плановые показатели бюджетов субъектов РФ превышены на 12%.

В последнее время налоговики пошли еще дальше, устанавливая экономическую заинтересованность заказчика в налоговых злоупотреблениях подрядчика, включая занижение стоимости контрактов. В случае претензий со стороны налоговых органов, заказчик вынужден т объяснять пробелы своего контрагента или, еще хуже,

Для просмотра ссылки необходимо нажать

Вход или Регистрация

.

Особенно актуален такой подход со стороны ФНС в человекоемких сферах: клининге, рынке общепита и автотранспортных перевозок. По мнению фискальных органов, заказчики услуг являются интересантами налогового демпинга, фактически смещая в сторону контрагентов риски и обязательства по персоналу.

Как быть, если добросовестный бизнес не хочет, чтобы его вовлекали в схему незаконной налоговой оптимизации?

Налоговики предлагают механизмы решения. К примеру, механизм, выработанный агропромышленного сектора и активно применяемый сегодня в клининге, строительной сфере.

Это всего два, но весьма действенных инструмента.

Один из них —применение договорных конструкций и налоговых оговорок. К примеру, «Газпром» не раз уже заявлял о том, что заключает основную массу договоров с использованием этой специальной договорной конструкции, «Сбербанк» также заявлял, что работает в соответствие с данным механизмом, в частности, все договоры с клинингом перезаключены с использованием налоговой оговорки.

В целом налоговая оговорка предусматривает два инструмента защиты имущественной сферы заказчика:

- Право заказчика на взыскание с поставщика в качестве убытков сумм доначисленных решением налогового органа налогов и санкций;

- Право заказчика на оперативное возмещение имущественных потерь от «разрывов» по НДС. В случае необеспечения поставщиком устранения «разрывов» по НДС за конкретный квартал в указанный в договоре срок, покупатель имеет право:

- не оплачивать поставщику сумму в размере несформированного источника по НДС за этот квартал из любых текущих платежей;

- расторгнуть договор;

- сделать публичными сведения о таком поставщике на специальном информационном ресурсе.

Внедрение информационного ресурса по клинингу позволяет потребителю услуги быть уверенным в том, что повышенная цена, которую он платит за профессиональную уборку, не оседает в карманах владельцев клининговых компаний, а идет именно на уплату всех необходимых фискальных платежей, соответственно заказчик уверен, что претензий к нему со стороны налоговых органов из-за махинаций подрядчика не будет.

Для просмотра ссылки необходимо нажать

Вход или Регистрация