- Специальный корреспондент

Если налоговая инспекция нашла нарушение и привлекает вас к ответственности, а вы с этим не согласны – можно и нужно бороться. Это не быстро, но в итоге можно отстоять свою правоту и отбиться от штрафов. Читайте пошаговую инструкцию по обжалованию решения налоговой.

Иллюстрация: Мое дело

Иллюстрация: Мое дело

Срок подачи возражений – в течение 1 месяца после получения акта.

Жёстких требований к формату возражений нет. Главное – подробно изложить, почему вы не согласны с нарушением. Укажите пункты акта, с которыми не согласны, и на каждый пункт приведите доводы. Делать это надо со ссылками на статьи Налогового кодекса, подкреплять письмами Минфина, судебной практикой и другими официальными разъяснения госорганов.

Пример оформления возражений:

После получения возражений в течение десяти дней инспекция назначит день рассмотрения материалов проверки. Вам отправят приглашение по почте или ТКС. Обязательно должно быть подтверждение, что вы получили это приглашение, иначе рассмотрение нельзя проводить.

На рассмотрении вы можете давать устные пояснения и предоставить дополнительные документы, которые подтверждают отсутствие нарушения. Их обязаны принять и приобщить.

В ходе рассмотрения ФНС может решить, что нужно ещё подробнее разобраться в вопросе. Тогда назначаются дополнительные мероприятия налогового контроля. Они могут длиться не больше одного месяца. В ходе таких мероприятий инспекторы могут:

Затем инспекция в течение пяти рабочих дней выдаст дополнение к акту налоговой проверки. Вы вправе подать возражения и на них. На это есть 15 рабочих дней после получения дополнений.

Порядок рассмотрения такой же, как и на акт проверки. ФНС назначит дату и пригласит вас в инспекцию. Вы можете давать пояснения и дополнительные документы. Их должны приобщить к делу.

Финал рассмотрения материалов проверки и возражений может быть такой:

Возражения подавать не обязательно, но именно на этой стадии есть шанс активно спорить, направлять дополнительные документы и доказывать, что налоговая не права. Однако, если не успели подать возражения, это не значит, что вы не можете идти спорить дальше.

Подавайте её в Управление ФНС по своему субъекту, но через инспекцию, которая проводила проверку – оттуда жалобу перенаправят в Управление. Так в ИФНС поймут, что решение с результатами проверки не вступило в силу и не выставят требование об уплате налогов и санкций. Даже если вы не согласны только с каким-то одним нарушением.

Обычно в жалобе дублируют те аргументы, которые были в возражениях, и предоставляют те же документы. Если есть дополнения, их можно написать и приложить документы.

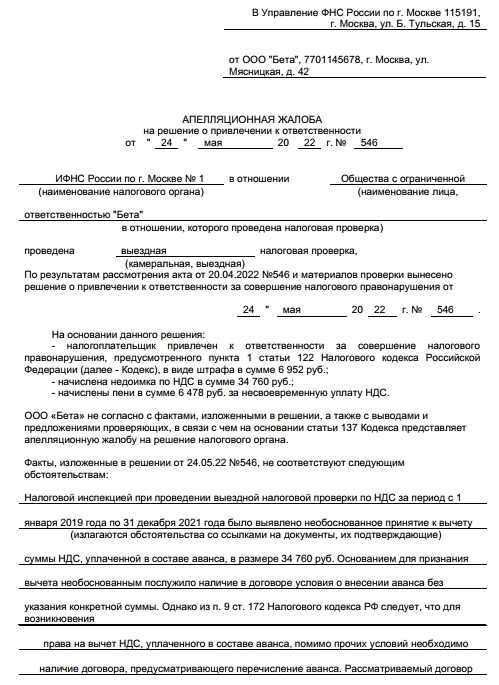

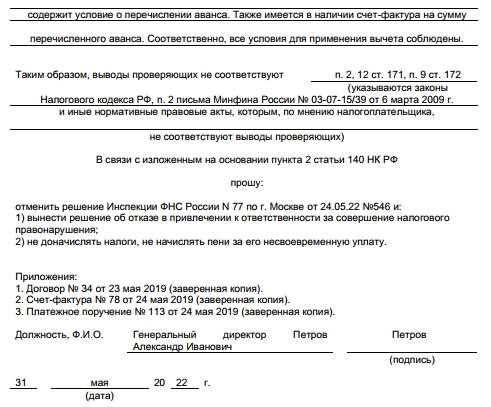

Пример оформления апелляционной жалобы на решение налогового органа:

Жалобу подавайте в свободной форме. Однако, есть требования к обязательным реквизитам. Надо указать:

Срок для подачи апелляционной жалобы – в течение одного месяца с момента получения решения.

Если вы пропустите этот срок, в течение года можно подать обычную жалобу. Правда, заплатить налоги всё равно придётся, потому что решение уже вступит в силу и вам выставят требование об уплате.

За один месяц Управление ФНС рассмотрит вашу жалобу и вынесет своё решение, в котором может:

Срок, в течение которого можно подать иск – 3 месяца с даты получения решения Управления ФНС. Если пропустить этот срок по уважительной причине, например, болезни, можно заявить об этом, и суд восстановит срок. Без уважительной причины иск по истечению срока не примут.

Есть несколько инстанций судов – первая, апелляционная и кассационная. Вы вправе обратиться с исковым заявлением в каждую последующую, если проиграете.

Кассационную жалобу можно подать в течение двух месяцев с даты решения апелляционного суда. Если пропустить этот срок, жалобу не примут.

Судебные разбирательства могут затянуться, поэтому перед обращением в суд лучше заплатить налог и пени, которые вам доначислили по проверке. Иначе, если суд вынесет решение не в вашу пользу, придётся заплатить пени в повышенном размере. Если решение будет в вашу пользу, вам вернут излишне уплаченные деньги.

Какие решения налоговой можно обжаловать

Установить нарушение, доначислить налоги, пени и назначить штраф налоговая инспекция может по итогам выездной или камеральной проверки. Сначала составляется акт, а потом выносится одно из решений:- о привлечении к налоговой ответственности. В этом случае в решении опишут нарушение, посчитают неуплаченный налог, пени за просрочку и штраф;

- об отказе в привлечении к налоговой ответственности. Здесь штрафа не будет, только дополнительно начислят налог и посчитают пени. Такие решения принимают не часто, но они бывают, например, когда прошёл срок давности с периода, в котором нашли нарушение.

Досудебное урегулирование споров с налоговой

По закону досудебное урегулирование спора нельзя пропустить – суд вернёт исковое заявление, если его не пройти. На этом этапе инспекция обычно лояльно относится к разногласиям: принимает документы, которые вы не предоставляли в ходе проверки, изучает аргументы, и есть шанс, что примет решение в вашу пользу. Главное, чтобы документы были не фиктивные.Возражения

После того, как вам вручат акт с результатами проверки, можете подать возражения. Это письменное обращение, в котором вы описываете несогласие с нарушением, приводите аргументы и подтверждаете их документами. Возражения подают в налоговый орган, который проводил проверку.Срок подачи возражений – в течение 1 месяца после получения акта.

Жёстких требований к формату возражений нет. Главное – подробно изложить, почему вы не согласны с нарушением. Укажите пункты акта, с которыми не согласны, и на каждый пункт приведите доводы. Делать это надо со ссылками на статьи Налогового кодекса, подкреплять письмами Минфина, судебной практикой и другими официальными разъяснения госорганов.

Пример оформления возражений:

После получения возражений в течение десяти дней инспекция назначит день рассмотрения материалов проверки. Вам отправят приглашение по почте или ТКС. Обязательно должно быть подтверждение, что вы получили это приглашение, иначе рассмотрение нельзя проводить.

На рассмотрении вы можете давать устные пояснения и предоставить дополнительные документы, которые подтверждают отсутствие нарушения. Их обязаны принять и приобщить.

В ходе рассмотрения ФНС может решить, что нужно ещё подробнее разобраться в вопросе. Тогда назначаются дополнительные мероприятия налогового контроля. Они могут длиться не больше одного месяца. В ходе таких мероприятий инспекторы могут:

- истребовать документы у вас или ваших контрагентов;

- допрашивать свидетелей;

- проводить экспертизу.

Затем инспекция в течение пяти рабочих дней выдаст дополнение к акту налоговой проверки. Вы вправе подать возражения и на них. На это есть 15 рабочих дней после получения дополнений.

Порядок рассмотрения такой же, как и на акт проверки. ФНС назначит дату и пригласит вас в инспекцию. Вы можете давать пояснения и дополнительные документы. Их должны приобщить к делу.

Финал рассмотрения материалов проверки и возражений может быть такой:

- Доводы не примут и вынесут решение о привлечении к ответственности на сумму дополнительно начисленного налога, которая была в акте. Насчитают пени и штраф.

- Доводы примут частично, в решении снизят сумму налога и пересчитают пени. Штраф будет рассчитан с меньшей суммы.

- Доводы примут полностью и вынесут решение об отказе в привлечении к ответственности.

Возражения подавать не обязательно, но именно на этой стадии есть шанс активно спорить, направлять дополнительные документы и доказывать, что налоговая не права. Однако, если не успели подать возражения, это не значит, что вы не можете идти спорить дальше.

Апелляционная жалоба

Если налоговая не приняла ваши возражения и вынесла решение, с которым вы не согласны, можете

Для просмотра ссылки необходимо нажать

Вход или Регистрация

.Подавайте её в Управление ФНС по своему субъекту, но через инспекцию, которая проводила проверку – оттуда жалобу перенаправят в Управление. Так в ИФНС поймут, что решение с результатами проверки не вступило в силу и не выставят требование об уплате налогов и санкций. Даже если вы не согласны только с каким-то одним нарушением.

Обычно в жалобе дублируют те аргументы, которые были в возражениях, и предоставляют те же документы. Если есть дополнения, их можно написать и приложить документы.

Пример оформления апелляционной жалобы на решение налогового органа:

Жалобу подавайте в свободной форме. Однако, есть требования к обязательным реквизитам. Надо указать:

- наименование организации или ФИО индивидуального предпринимателя;

- ФИО представителя, если он подаёт жалобу по доверенности, и копию доверенности;

- наименование налогового органа, решение которого обжалуется;

- номер и дата решения;

- ваши аргументы и требования, например, отменить решение полностью;

- как вы хотите получить решение Управления – электронно по ТКС или на электронный адрес, на бумаге по почте;

- ссылку на прилагаемые копии документов – какие документы, в каком количестве.

Срок для подачи апелляционной жалобы – в течение одного месяца с момента получения решения.

Если вы пропустите этот срок, в течение года можно подать обычную жалобу. Правда, заплатить налоги всё равно придётся, потому что решение уже вступит в силу и вам выставят требование об уплате.

За один месяц Управление ФНС рассмотрит вашу жалобу и вынесет своё решение, в котором может:

- полностью поддержать решение инспекции и оставить начисленный налог, пени и штраф;

- полностью отменить решение налогового органа;

- отменить частично решение инспекции, снизить налог и пересчитать пени и штраф.

Как подавать возражения и жалобу

Возражение и апелляционную жалобу со всеми документами можно подать одним из трёх способов:- принести лично в канцелярию или окно приёма документов налогового органа;

- отправить по почте заказным письмом с описью вложения;

- в электронном виде через ТКС или личный кабинет налогоплательщика.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

или

Для просмотра ссылки необходимо нажать

Вход или Регистрация

.Судебное урегулирование споров с налоговой

На этом этапе вы подаёте исковое заявление в арбитражный суд своего города с требованием признать недействительным решение налогового органа. В заявлении укажите причины, почему считаете решение неправомерным.Срок, в течение которого можно подать иск – 3 месяца с даты получения решения Управления ФНС. Если пропустить этот срок по уважительной причине, например, болезни, можно заявить об этом, и суд восстановит срок. Без уважительной причины иск по истечению срока не примут.

Есть несколько инстанций судов – первая, апелляционная и кассационная. Вы вправе обратиться с исковым заявлением в каждую последующую, если проиграете.

Кассационную жалобу можно подать в течение двух месяцев с даты решения апелляционного суда. Если пропустить этот срок, жалобу не примут.

Судебные разбирательства могут затянуться, поэтому перед обращением в суд лучше заплатить налог и пени, которые вам доначислили по проверке. Иначе, если суд вынесет решение не в вашу пользу, придётся заплатить пени в повышенном размере. Если решение будет в вашу пользу, вам вернут излишне уплаченные деньги.

Для просмотра ссылки необходимо нажать

Вход или Регистрация