- Специальный корреспондент

Камеральная налоговая проверка 6-НДФЛ — это контрольные мероприятия, проводимые ИФНС. Они призваны определить правильность составления отчета и полноту отражения в нем сведений.

Как проходит камеральная проверка 6-НДФЛ

Расчет 6-НДФЛ предоставляют налоговые агенты (работодатели и иные лица), обязанные удержать налог на доходы у физического лица и перечислить его в бюджет. Предоставляется отчет ежеквартально по месту нахождения организации и каждого обособленного подразделения, выплачивающего доход сотрудникам.Начиная с даты сдачи, проводится камеральная проверка расчета 6-НДФЛ с целью контроля правильности его формирования. Проводит проверочные мероприятия ИФНС, в которую предоставлена отчетность.

В ходе проведения проверочных мероприятий должностные лица инспекции вправе составлять следующие документы:

- требования в адрес налогового агента о пояснении отраженных данных;

- акт камеральной проверки;

- решение по результатам камералки.

Сроки проведения контрольных мероприятий

НК РФ регламентирует срок проведения камеральной проверки по 6-НДФЛ в пункте 2 статьи 88 НК РФ. Продолжительность контрольных мероприятий составляет три месяца с момента представления отчетности.В ходе проведения камералки ИФНС вправе запрашивать у агента по НДФЛ пояснения к расчету и подтверждающие правомерность отражения данных документы. Запросы направляются в случае выявления инспекцией ошибок или противоречий с другими отчетными данными.

Ответ необходимо предоставить в течение пяти рабочих дней.Например, сведения, отраженные в расчете 6-НДФЛ, сравниваются с данными, указанными в справках 2-НДФЛ и расчета по страховым взносам.

Если претензии инспекции ФНС правомерны и налоговый агент согласен с фактом обнаружения ошибки, вместо пояснений допускается подача уточненного расчета.

Акт камеральной проверки

При обнаружении ошибок и противоречий по завершению камералки налоговым органом составляется акт. Срок составления акт камеральной проверки 6-НДФЛ — 10 рабочих дней после окончания проверочных мероприятий. Документ после составления передается налоговому агенту в течение пяти рабочих дней.При несогласии с выводами, изложенными в акте, у организации есть один месяц на предоставление возражений. После рассмотрения всех материалов ИФНС выносится решение. В решении по результатам проверочных мероприятий выносится постановление о наложении штраф по камеральной проверке 6-НДФЛ и иных санкций или об отсутствии оснований привлечения агента по НДФЛ к ответственности.

Если ошибок в отчете не было, акт не составляется. Налоговый агент даже не узнает о проводимых контрольных мероприятиях.

Как ответить на результаты камеральных проверочных мероприятий

Если вы не согласны с выводами, изложенными в акте, вы вправе предоставить в инспекцию ответ на камеральную проверку 6-НДФЛ в устной или письменной форме.В устной форме возражения высказываются в день рассмотрения материалов контрольных мероприятий (дата сообщается вместе с вручением акта).

В письменной форме возражения налоговый агент вправе направить в ИФНС заранее. Письменные возражения составляются в свободной форме или используют рекомендованную на официальном сайте ФНС в разделе «Процедура подачи возражений на акты налоговых проверок»:

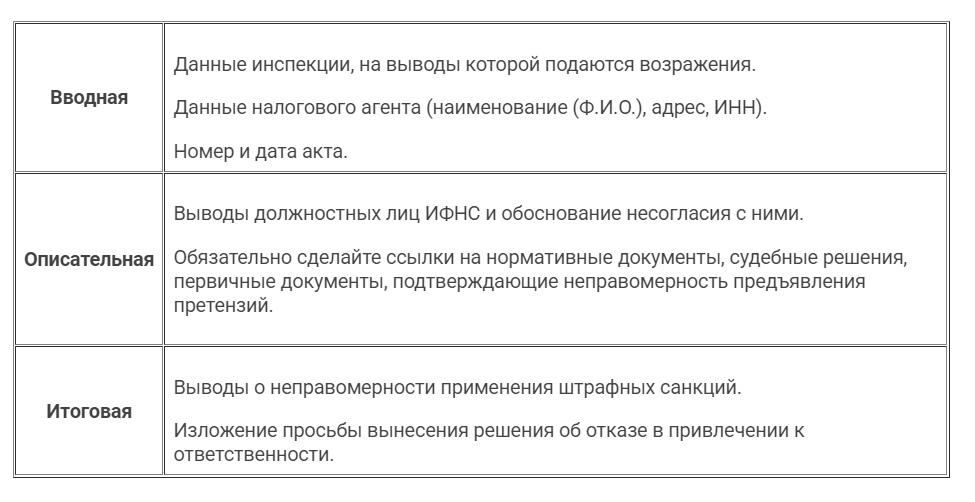

Состоят письменные возражения из трех частей:

Для просмотра ссылки необходимо нажать

Вход или Регистрация