- Специальный корреспондент

На днях прочла интересное интервью с заместителем руководителя Контрольного управления ФНС Варварой Бурлевич. Я бы назвала его революционным. Точка зрения ФНС России на взаимоотношения в цепочке Подрядчик- Заказчик, озвученная чиновником высокого уровня, весьма интересна.

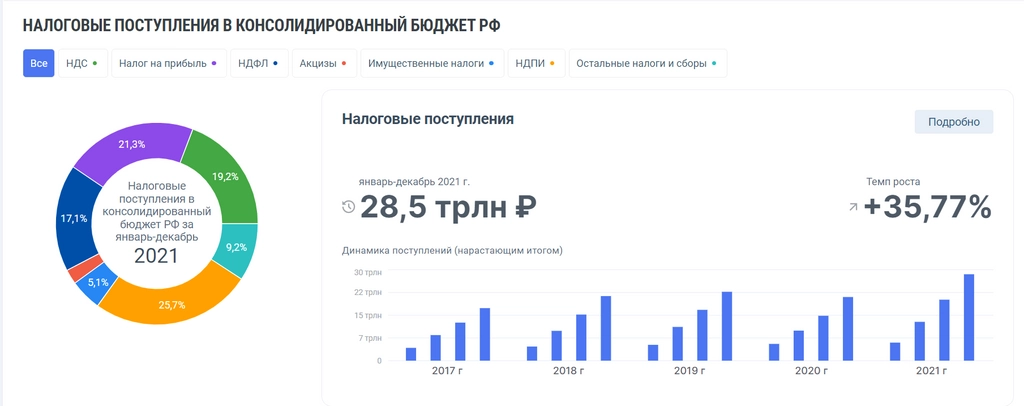

Мысли Варвара Бурлевич высказала интересные и, на мой взгляд, обязательные к изучению их бизнесом, ведь именно сообразно с высказанными постулатами, налоговая служба работает над повышением собираемости налогов. То, что эффективность деятельности налоговиков все возрастает, давно уже свершившийся факт, и ФНС России несколько лет занимает одну из лидирующих позиций в мире в плане автоматизации процессов. Подтверждение тому – неуклонный рост собираемости налогов.

Инфографика с сайта

Такой эффективности немало поспособствовали запуск системы АСК НДС, а также отраслевой принцип работы по обелению экономики. Процесс обеления и вывода из теневой зоны последовательно прошли рынок электроники, рынок агропромышленного комплекса, золотодобыча и пр. Сегодня приходят клининговая отрасль, рынок автомобильного транспорта и ЧОПы. Многие сферы объединяет то, что они не в состоянии выйти из порочного круга нечестной конкуренции: заказчики не дают справедливых тарифов, включающих все налоги, а добросовестный участник рынка также вынужден демпинговать, чтобы получать хоть какие- то заказы и держаться на плаву.

Это с одной стороны. С другой стороны, если добросовестный бизнес не хочет, чтобы его вовлекали в схему незаконной налоговой оптимизации, у него нет достаточной возможности для того, чтобы предотвратить свои риски, потому что наиболее значимая информация, которая есть у ФНС, закрыта режимом налоговой тайны».

[H2]Ремарки на полях[/H2]

У кого- то остались сомнения в том, что налоги платить придется? Более того, делать это необходимо в полном объеме. Особенное внимание я бы посоветовала обратить на имеющиеся контракты с «проблемными» на данный момент отраслями: клининг, охрана. И, если вы пользуетесь услугами профессиональной уборки или охраны, обязательно проверьте все свои договоры, а заодно и все возможные данные по контрагентам. В идеальном варианте можно заключить дополнительное соглашение, включающее налоговые конструкции, так называемую «налоговую оговорку».

В адрес этого инструмента, было высказано немало критики, но при непредвзятом рассмотрении для заказчика он по сути остается единственным гарантированным способом избежать возможного доначисления НДС за недобросовестного подрядчика. Такие ситуации, когда ФНС доначисляет сумму, неуплаченную контрагентом в бюджет нередки.

Но вернемся к интервью. Какие меры предлагаются ФНС для того, чтобы помочь обелиться компаниям из тех отраслей, которые проходят процесс обеления.

[H2]«Всего два, но весьма действенных инструмента»[/H2]

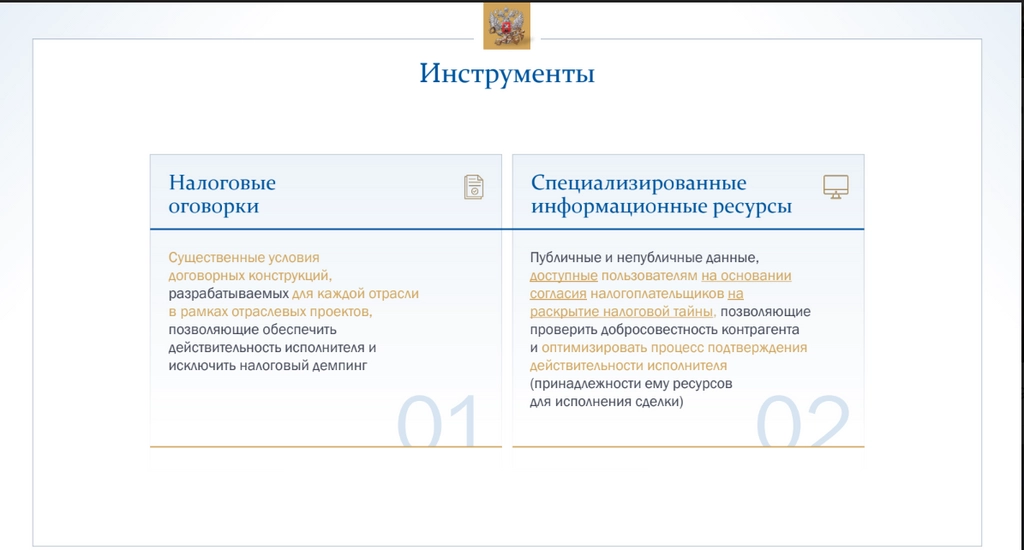

Среди предложенного налоговая оговорка и использование специализированных информационных ресурсов. В настоящий момент таких ресурсов предлагается всего два: в сфере агропромышленного сектора и в клининге, «оба администрируются ассоциацией добросовестных отраслей при участии ФНС России».

Фото сделано автором на налоговом форуме, проходившем на площадке ТПП РФ

Цитата компании Рольф взята из интервью В. Бурлевич в журнале "Гид по управлению"

Вот как озвучила В. Бурлевич точку зрения ФНС на налоговую оговорку:

Это договоренности сторон сделки о реальной цепочке участников. Здесь прописываются соглашения о заверении о реальных участниках для того, чтобы не привлекать технические компании. Если соглашение о заверении будет нарушено, соответственно, будет возможность взыскать потери со своего контрагента. ФНС России со своей стороны информирует стороны сделки в текущем режиме по истечении квартала о наличии "разрывов" по НДС в цепочке поставщиков и о подтвержденности ресурсов, надлежащим образом оформленных у поставщика. В случае неустранения поставщиком "разрывов" по НДС за конкретный квартал в указанный в договоре срок, покупатель имеет право:

[H2]Выводы[/H2]

Государству нужны наши налоги, это тем более критически важно в условиях той турбулентности, куда загнана экономика в последнее время. Но стоит уяснить одно: платить положенное придется, и отсидеться, раздробив бизнес на тысячу маленьких осколков, не удастся. Рано или поздно найдут, сведут концы с концами, доначислят и заставят платить. Я понимаю праведный гнев юристов различной степени известности, которые обрушивают тонны критики на введение налоговой оговорки, утверждая, что таким образом налоговая служба пытается переложить на плечи бизнеса контрольные функции, и более того, убеждают своих клиентов не заключать никаких договорных конструкций. Но факт остается фактом: платить придется. Так почему бы не обезопасить себя теми инструментами, которые рынок уже выработал? "Газпром" уже несколько лет работает с подрядчиками с использованием налоговой оговорки и прекрасно себя чувствует.

Фото из Интернета

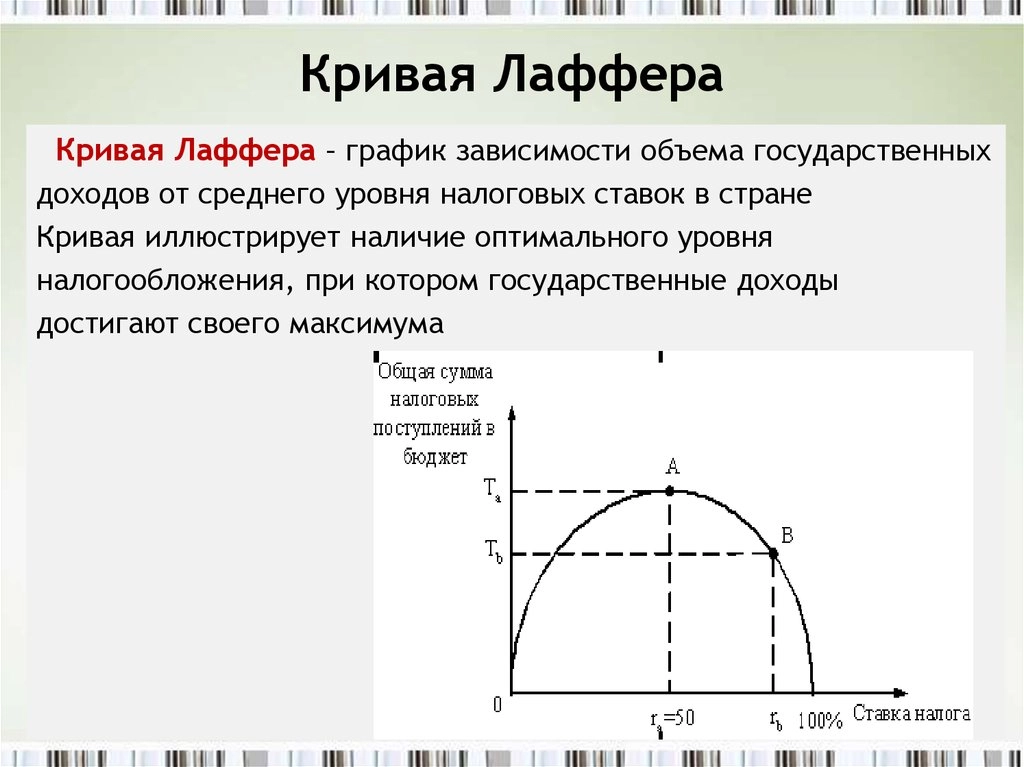

Хочется лишь надеяться, что в ФНС помнят о кривой Лаффера и не перегнут критическую точку в погоне за ростом собираемости налогов, в противном случае экономика просто-напросто схлопнется, снова спрятавшись в непроглядную чернь.

Мысли Варвара Бурлевич высказала интересные и, на мой взгляд, обязательные к изучению их бизнесом, ведь именно сообразно с высказанными постулатами, налоговая служба работает над повышением собираемости налогов. То, что эффективность деятельности налоговиков все возрастает, давно уже свершившийся факт, и ФНС России несколько лет занимает одну из лидирующих позиций в мире в плане автоматизации процессов. Подтверждение тому – неуклонный рост собираемости налогов.

Инфографика с сайта

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Такой эффективности немало поспособствовали запуск системы АСК НДС, а также отраслевой принцип работы по обелению экономики. Процесс обеления и вывода из теневой зоны последовательно прошли рынок электроники, рынок агропромышленного комплекса, золотодобыча и пр. Сегодня приходят клининговая отрасль, рынок автомобильного транспорта и ЧОПы. Многие сферы объединяет то, что они не в состоянии выйти из порочного круга нечестной конкуренции: заказчики не дают справедливых тарифов, включающих все налоги, а добросовестный участник рынка также вынужден демпинговать, чтобы получать хоть какие- то заказы и держаться на плаву.

Получается, что в сложившихся условиях недобросовестные представители бизнеса зарабатывают, получая конкурентное преимущество по цене, а те, кто желает работать честно, проигрывают конкуренцию в связи с тем, что их ценовое предложение уступает недобросовестным. В глобальном плане такая ситуация просто не позволяет выйти экономике «из тени».Говоря о высоких рисках доначисления по 54.1 НК РФ, Варвара Бурлевич отметила: «Давайте будем честны. Если мы говорим о рынке клининга, рынке предоставления персонала, работе ЧОПов, то прежде, чем выбрать бизнес- модель заказчик просчитывает, сколько будет стоить та или иная услуга и принимает решение: нанимает ли он собственный персонал либо переводит данные услуги на аутсорсинг. Соответственно, он прекрасно осознает, что цена на услугу просто не включает налоги. Отсюда вполне закономерно следует, что покупатель услуги в сговоре с поставщиком и в этом случае налоговый орган просто обязан прийти к заказчику, доначислить ему налоги, доказать этот умысел, потому что пока сохраняется спрос на незаконное ценообразование - сохраняется и предложение.

Это с одной стороны. С другой стороны, если добросовестный бизнес не хочет, чтобы его вовлекали в схему незаконной налоговой оптимизации, у него нет достаточной возможности для того, чтобы предотвратить свои риски, потому что наиболее значимая информация, которая есть у ФНС, закрыта режимом налоговой тайны».

[H2]Ремарки на полях[/H2]

У кого- то остались сомнения в том, что налоги платить придется? Более того, делать это необходимо в полном объеме. Особенное внимание я бы посоветовала обратить на имеющиеся контракты с «проблемными» на данный момент отраслями: клининг, охрана. И, если вы пользуетесь услугами профессиональной уборки или охраны, обязательно проверьте все свои договоры, а заодно и все возможные данные по контрагентам. В идеальном варианте можно заключить дополнительное соглашение, включающее налоговые конструкции, так называемую «налоговую оговорку».

В адрес этого инструмента, было высказано немало критики, но при непредвзятом рассмотрении для заказчика он по сути остается единственным гарантированным способом избежать возможного доначисления НДС за недобросовестного подрядчика. Такие ситуации, когда ФНС доначисляет сумму, неуплаченную контрагентом в бюджет нередки.

Но вернемся к интервью. Какие меры предлагаются ФНС для того, чтобы помочь обелиться компаниям из тех отраслей, которые проходят процесс обеления.

[H2]«Всего два, но весьма действенных инструмента»[/H2]

Среди предложенного налоговая оговорка и использование специализированных информационных ресурсов. В настоящий момент таких ресурсов предлагается всего два: в сфере агропромышленного сектора и в клининге, «оба администрируются ассоциацией добросовестных отраслей при участии ФНС России».

Фото сделано автором на налоговом форуме, проходившем на площадке ТПП РФ

Знаете, почему важно внедрение информационного ресурса по клинингу? Это позволяет потребителю услуги быть уверенным в том, что повышенная цена, которую он платит за профессиональную уборку, не оседает в карманах владельцев клининговых компаний, а идет именно на уплату всех необходимых фискальных платежей.То есть само предложение поступило от бизнес- сообщества, а мы со своей стороны активно поддерживаем, - рассказала в своем интервью заместитель начальника Контрольного управления ФНС Варвара Бурлевич.Инфоресурс фасилити позволяет в разрезе каждого налогоплательщика уточнить сведения об уровне нагрузки по страховым взносам и удельному вычету по НДС. В данном случае мы предложили бизнесу сделать таким образом: указывать в актах работ списки людей, направляемых на объект для выполнения работ, а документ в свою очередь через информационный ресурс отправлять заказчику. Соответственно, приведенные данные автоматически сверяются с базами данных ФНС по расчетам страховых взносов в ежеквартальном режиме, и заказчик получает информацию действительно ли работает указанный сотрудник или нет. В случае неподтверждения, заказчик вправе наложить штрафные санкции в размере каждого неподтвержденного лица с целью стимулирования не допускать налоговых правонарушений, оформлять все как положено, не демпинговать по ценам.

Цитата компании Рольф взята из интервью В. Бурлевич в журнале "Гид по управлению"

Вот как озвучила В. Бурлевич точку зрения ФНС на налоговую оговорку:

Это договоренности сторон сделки о реальной цепочке участников. Здесь прописываются соглашения о заверении о реальных участниках для того, чтобы не привлекать технические компании. Если соглашение о заверении будет нарушено, соответственно, будет возможность взыскать потери со своего контрагента. ФНС России со своей стороны информирует стороны сделки в текущем режиме по истечении квартала о наличии "разрывов" по НДС в цепочке поставщиков и о подтвержденности ресурсов, надлежащим образом оформленных у поставщика. В случае неустранения поставщиком "разрывов" по НДС за конкретный квартал в указанный в договоре срок, покупатель имеет право:

- не оплачивать поставщику сумму в размере несформированного источника по НДС за этот квартал из любых текущих платежей;

- расторгнуть договор;

- опубличить сведения о таком поставщике на специальном информационном ресурсе;

- в случае неподтвержденности у поставщика со стороны ФНС России ресурса, участвующего в исполнении сделки, покупатель имеет право наложить на поставщика штрафные санкции.

[H2]Выводы[/H2]

Государству нужны наши налоги, это тем более критически важно в условиях той турбулентности, куда загнана экономика в последнее время. Но стоит уяснить одно: платить положенное придется, и отсидеться, раздробив бизнес на тысячу маленьких осколков, не удастся. Рано или поздно найдут, сведут концы с концами, доначислят и заставят платить. Я понимаю праведный гнев юристов различной степени известности, которые обрушивают тонны критики на введение налоговой оговорки, утверждая, что таким образом налоговая служба пытается переложить на плечи бизнеса контрольные функции, и более того, убеждают своих клиентов не заключать никаких договорных конструкций. Но факт остается фактом: платить придется. Так почему бы не обезопасить себя теми инструментами, которые рынок уже выработал? "Газпром" уже несколько лет работает с подрядчиками с использованием налоговой оговорки и прекрасно себя чувствует.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

– так отзывается об этом механизме начальник Департамента ОАО "Газпром" Карен Оганян.По его словам, некоторые компании наотрез отказались подписывать новые условия. «Мы для себя выводы сделали и решили исключить их из реестра наших поставщиков. Мы с ними работать не будем», –Для просмотра ссылки необходимо нажать Вход или Регистрация. Договоры с налоговыми оговорками подписали около 1200 контрагентов группы в сфере строительства. Налоговые риски снижены в 19 раз, резюмировал топ-менеджер.

Фото из Интернета

Хочется лишь надеяться, что в ФНС помнят о кривой Лаффера и не перегнут критическую точку в погоне за ростом собираемости налогов, в противном случае экономика просто-напросто схлопнется, снова спрятавшись в непроглядную чернь.

Для просмотра ссылки необходимо нажать

Вход или Регистрация