- Специальный корреспондент

Код ошибки в декларации по НДС — это шифр, который идентифицирует неточность, допущенную при заполнении отчетности по налогу на добавленную стоимость. Помогает конкретно определить и исправить нарушение.

Что такое код ошибки и как его узнать

ФНС проверяет расчеты и отчетность налогоплательщиков, используя специальные программы. Для деклараций по налогу на добавленную стоимость применяют АСК НДС-2: комплекс для сопоставления сведений из отчетов плательщика и его контрагентов — поставщиков, покупателей.Программа обнаруживает неточности и автоматически уведомляет об этом налогоплательщика. Расхождения по налогу на добавленную стоимость — это несовпадения (разные суммы в отчетности контрагентов) и разрывы (сумма по сделке не отражена у одного из контрагентов). Если при проверке обнаружили логические, арифметические и другие ошибки в декларации или расхождения в отчетных сведениях контрагентов, нарушению присваивают определенный код и отправляют требование о предоставлении пояснений плательщику.

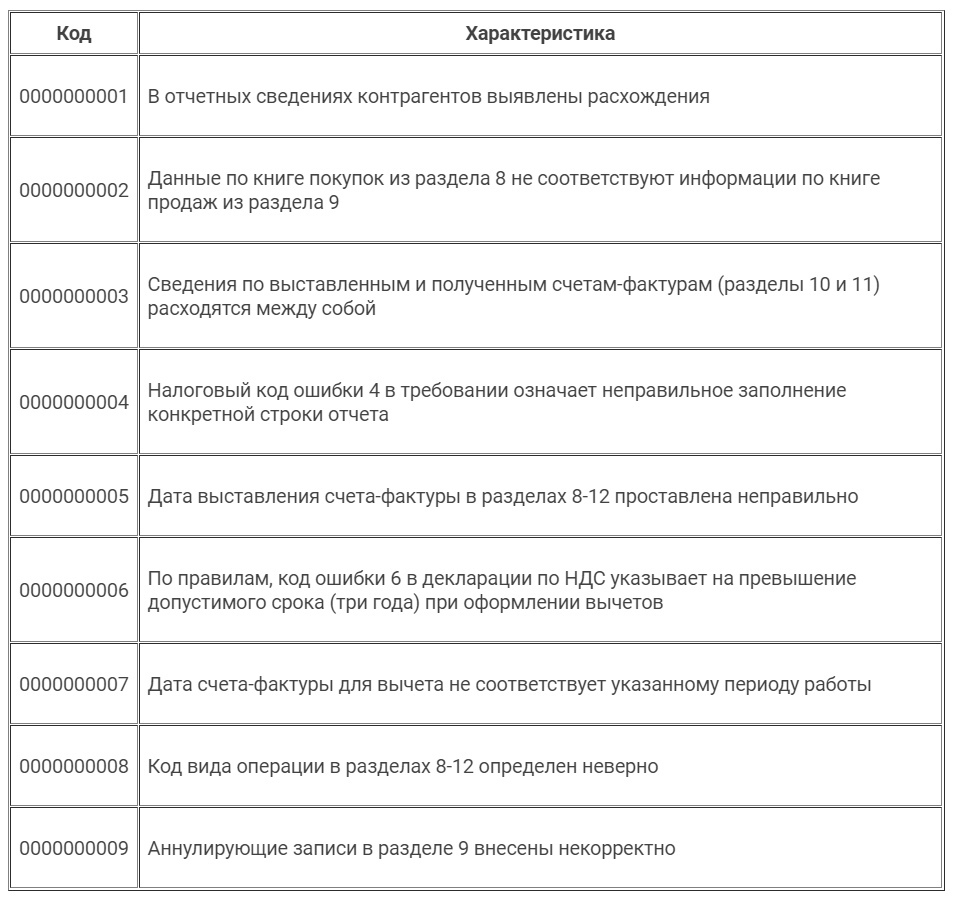

Кодировка конкретизирует суть нарушения в отчетности и помогает плательщику максимально быстро подготовить пояснения для инспектора. В ФНС разработали систему кодирования неточностей: сейчас применяется 9 кодификаторов (приложение к письму ФНС России № ЕД-4-15/23367@ от 03.12.2018):

С отчетности за 3 квартал 2021 года применяется новый бланк отчета по налогу на добавленную стоимость. Форма закреплена в приказе ФНС № ЕД-7-3/228@ от 26.03.2021. Сведения, предоставленные на старом бланке, в ИФНС не примут.

Какие коды применяются для декларации по НДС

Как исправить нарушения и провести проверку

Расхождения исправляют путем подачи пояснений и уточненной декларации (при необходимости). Корректирующий отчет сдают, если занижена сумма налога (п. 1 ст. 81 НК РФ). По опечаткам и другим механическим нарушениям уточнение разрешают не сдавать. Пояснения же, в отличие от корректирующего отчета, обязательны — их необходимо предоставить в территориальную инспекцию в электронной форме (п. 3 ст. 88 НК РФ). Налоговые агенты вправе подать объяснения в бумажной форме, но только если они не платят налог на добавленную стоимость по другим основаниям (п. 5 ст. 174 НК РФ).Вот образец пояснения ошибки 4 (20, 21) в декларации по НДС для ИФНС:

Для самостоятельного контроля показателей перед отправкой проверьте отчет по контрольным соотношениям. Их перечень представлен в приказе ФНС № ЕД-7-15/519@ от 25.05.2021.

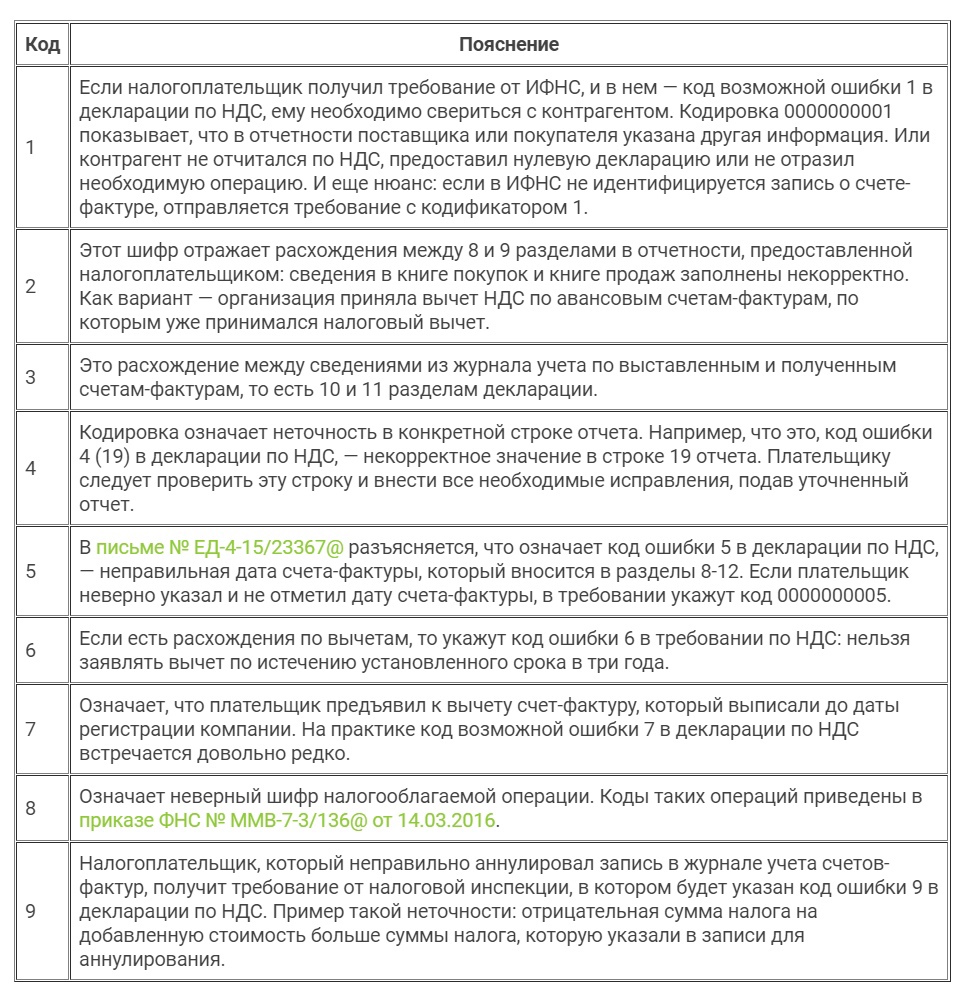

Налогоплательщику обязательно следует подать ответ в налоговую, если код ошибки 1 в декларации по НДС, то есть обнаружены расхождения в отчетных сведениях контрагентов. Если получили требование от налоговой инспекции, подайте пояснение в течение 5 рабочих дней со дня отправки квитанции о приеме требования от ИФНС (п. 3 ст. 88 НК РФ).

Как объясниться с налоговой

Алгоритм действий налогоплательщика таков:- Отправьте в территориальную ИФНС электронную квитанцию о приеме требования в течение 6 рабочих дней после ее получения.

- Проверьте заполнение отчета не предмет логических, арифметических, механических неточностей.

- Подайте уточненную декларацию с корректными значениями (при необходимости). Предоставьте инспектору все необходимые пояснения.

Для просмотра ссылки необходимо нажать

Вход или Регистрация