- Специальный корреспондент

Доначисление налогов – страшный сон любого бизнесмена, и не только бизнесмена. Физлицо тоже может столкнуться с такой проблемой. В результате каких мероприятий доначисляют налоги? За что налоги могут быть доначислены? Каков порядок действий, если налогоплательщик не согласен с решением налоговой? Разбираемся с налоговыми доначислениями в нашем материале.

Иллюстрация: Вера Ревина/Клерк.ру

Иллюстрация: Вера Ревина/Клерк.ру

В каждой сданной декларации мы указываем, как правило, налог к уплате. И именно эту сумму ждет от нас налоговый орган, при условии прохождения камеральной налоговой проверки.

Но бывает так, что налогоплательщик по незнанию или в результате технической ошибки заполняет декларацию неверно, тем самым вводя в заблуждение налоговый орган. Это относится не только к ИП или юрлицам, но и к физлицам. И даже не в отношении исчисления налога, а в отношении получения вычетов по НДФЛ.

Историй о том, как доначислили налог после сдачи 3-НДФЛ на вычеты, очень много. Приведем некоторые примеры:

Проблема таких «доначислений» решается просто – подается верная уточненная декларация. Но это может стоить налогоплательщику нервов и денег.

Далее перейдем к более серьезным проблемам по доначислению налогов юрлицам и ИП.

Налоговые органы проводят камеральные и выездные налоговые проверки.

Камеральная проверка (КНП) регулируется ст. 88 НК. Следует понимать, что камеральной проверке подвергается каждая сданная декларация, в том числе и уточненная. Поэтому предотвратить камералку нельзя никакими методами.

Проверке при камералке подвергается исключительно декларация/расчет. Налоговики в рамках камеральной проверки могут потребовать пояснений, но никак не предоставления документов. Исключение составляют документы, предоставить которые обязывает закон, например, подтверждающие применяемую льготу.

Выездная налоговая проверка (ВНП) – это более масштабное мероприятие, к которому налоговики готовятся долго и серьезно. И уж если к вам пришли с выездной проверкой, можете не сомневаться, что в итоге вы получите решение о доначислении налогов.

Выездная налоговая проверка приходит не ко всем бизнесменам. Ее можно предвидеть и предотвратить. Налоговики никогда не нагрянут ни с того ни с сего. Бизнесмен получит массу звоночков перед получением решения о проведении ВНП. Это могут быть вызовы на комиссии по разрывам, запросы документов вне рамок проведения проверок, допросы в качестве свидетелей и так далее.

Налоговая разработала регламент, по которому налогоплательщик сможет самостоятельно определить свои риски в отношении проведения ВНП. Регламент приведен в приказе ФНС от 30.05.2007 № ММ-3-06/333

Но налоговая сейчас работает на то, чтобы производить большинство доначислений без выезда, что значит – доначисление налога по КНП встречается достаточно часто. Особенно в отношении НДС.

Программное обеспечение налоговой позволяет контролировать собираемость НДС на достаточно высоком уровне. Система работает так, что налогоплательщик может попасть на доначисление не только и не столько за собственные ошибки, сколько за ошибки и неблагонадежность своих поставщиков или покупателей.

Налоговики проверяют цепочки по НДС, а если находят разрыв, начинают его отрабатывать, ища выгодоприобретателя.

Как проявляется разрыв? Бывают разные случаи:

Налоговики, как правило, сначала советуют убрать вычет и доплатить налог самостоятельно. Налогоплательщик может согласиться и выполнить требование. В противном случае он, скорее всего, получит решение налоговой о доначислении НДС или даже решение о ВНП. Но при наличии уверенности в своей правоте можно оспорить доначисление налогов.

Многие предприниматели зачастую опасаются налоговиков и готовы выполнить даже незаконные требования. Но не надейтесь, что, идя на поводу у них, вы легко отделаетесь. Тем самым вы лишь покажете, что с вас можно требовать незаконной уплаты.

Основная причина доначисления прочих налогов – занижение налоговой базы налогоплательщиком. Такое может произойти в случае сокрытия облагаемых доходов или учета расходов, которые учитывать нельзя. Причем неважно, было ли это технической ошибкой или намеренным искажением фактов. Доначисления всё равно грозят. Разница будет в размере штрафа за неуплату налога.

Но это простые, очевидные нарушения. Сейчас же рассмотрим, какие тренды в доначислении налогов есть в 2023 году.

На что обращает внимание налоговая, какую информацию собирает и с чем идет к вам на ВНП:

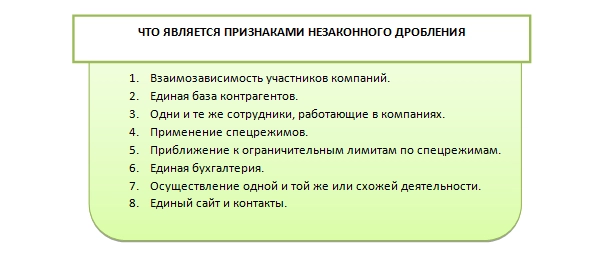

Доначисление налогов при дроблении бизнеса – одна из самых распространенных историй. Разделение бизнеса между различными хозсубъектами не запрещено законом. Поводом для доначислений служит дробление, единственной целью которого является экономия на налогах.

Каждый из этих признаков по отдельности не может говорить о незаконном дроблении, но совокупность признаков и отсутствие документальных доказательств у компании об экономической обоснованности дробления приближает раздробленные организации к доначислению налога на прибыль и НДС.

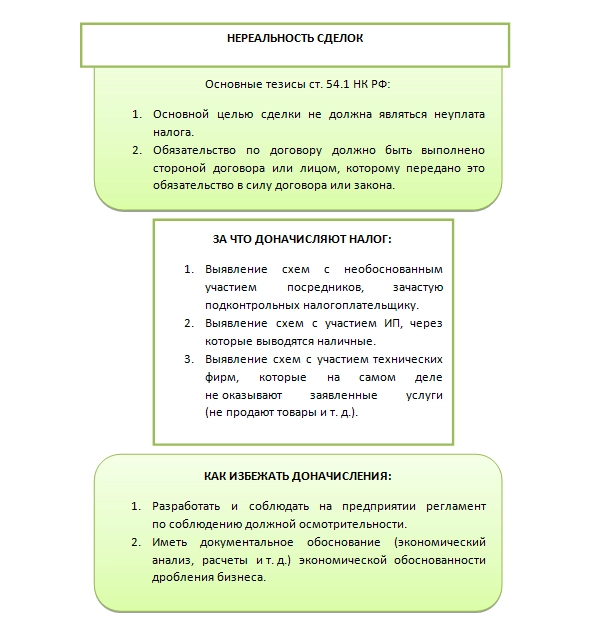

Первые два варианта являются частными случаями доначислений по ст. 54.1 НК.

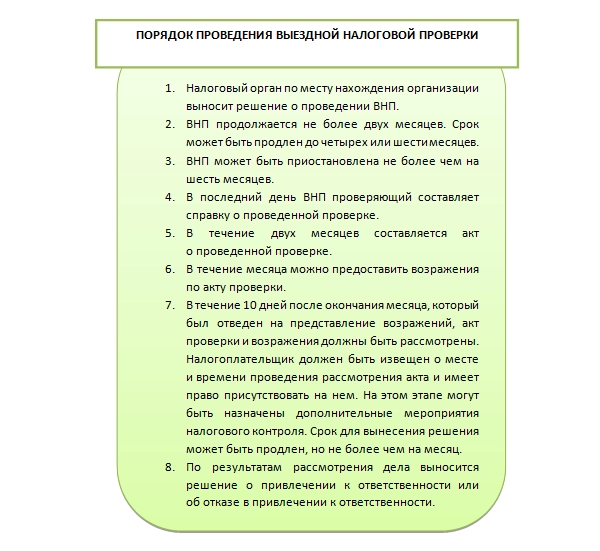

Для ответа на эти вопросы следует понимать порядок проведения выездной налоговой проверки. Этому виду проверок посвящена ст. 89 НК.

Ответим на вопрос, за какой период налоговая может доначислить налоги.

ВНП может затрагивать период не более трех лет, предшествующих году проведения проверки. Таким образом, и доначисления будут за этот период.

При несогласии с решением налоговой можно обратиться с жалобой в Управление ФНС. Если и там всё останется без изменений, то дальше надо идти в суд. Причем такой порядок действий актуален как для ВНП, так и для КНП.

А вот с доначислением налога по решению суда, если и суд вас не поддержит, придется смириться.

Факт доначисления налогов по акту выездной проверки проводками должен быть отражен в бухучете организации.

Приведем примеры некоторых проводок по доначислению налогов за прошлые периоды:

Вся основная информация ими уже собрана в рамках иных проверок. Доначисление налогов можно оспорить сначала в вышестоящем органе, а потом в суде.

«Ненастоящие» доначисления

Сначала опишем самые несложные случаи доначисления налогов организации, ИП или физлицу. Строго говоря, доначислением налогов это назвать нельзя, так как происходит оно из-за некорректно заполненных деклараций.В каждой сданной декларации мы указываем, как правило, налог к уплате. И именно эту сумму ждет от нас налоговый орган, при условии прохождения камеральной налоговой проверки.

Но бывает так, что налогоплательщик по незнанию или в результате технической ошибки заполняет декларацию неверно, тем самым вводя в заблуждение налоговый орган. Это относится не только к ИП или юрлицам, но и к физлицам. И даже не в отношении исчисления налога, а в отношении получения вычетов по НДФЛ.

Историй о том, как доначислили налог после сдачи 3-НДФЛ на вычеты, очень много. Приведем некоторые примеры:

Проблема таких «доначислений» решается просто – подается верная уточненная декларация. Но это может стоить налогоплательщику нервов и денег.

Далее перейдем к более серьезным проблемам по доначислению налогов юрлицам и ИП.

В ходе каких мероприятий налоговая может доначислить налог

Доначисление налогов по результатам налоговой проверки – самый распространенный вариант доначисления.Налоговые органы проводят камеральные и выездные налоговые проверки.

Камеральная проверка (КНП) регулируется ст. 88 НК. Следует понимать, что камеральной проверке подвергается каждая сданная декларация, в том числе и уточненная. Поэтому предотвратить камералку нельзя никакими методами.

Проверке при камералке подвергается исключительно декларация/расчет. Налоговики в рамках камеральной проверки могут потребовать пояснений, но никак не предоставления документов. Исключение составляют документы, предоставить которые обязывает закон, например, подтверждающие применяемую льготу.

Выездная налоговая проверка (ВНП) – это более масштабное мероприятие, к которому налоговики готовятся долго и серьезно. И уж если к вам пришли с выездной проверкой, можете не сомневаться, что в итоге вы получите решение о доначислении налогов.

Выездная налоговая проверка приходит не ко всем бизнесменам. Ее можно предвидеть и предотвратить. Налоговики никогда не нагрянут ни с того ни с сего. Бизнесмен получит массу звоночков перед получением решения о проведении ВНП. Это могут быть вызовы на комиссии по разрывам, запросы документов вне рамок проведения проверок, допросы в качестве свидетелей и так далее.

Налоговая разработала регламент, по которому налогоплательщик сможет самостоятельно определить свои риски в отношении проведения ВНП. Регламент приведен в приказе ФНС от 30.05.2007 № ММ-3-06/333

Но налоговая сейчас работает на то, чтобы производить большинство доначислений без выезда, что значит – доначисление налога по КНП встречается достаточно часто. Особенно в отношении НДС.

Доначисление НДС

Если говорить о безвыездных доначислениях, то налоговики в этом вопросе стараются не столько сделать доначисления по проверке в налоговом учете, сколько стимулировать налогоплательщика доплатить самостоятельно. И здесь первенство по самостоятельным доплатам занимает, конечно, НДС.Программное обеспечение налоговой позволяет контролировать собираемость НДС на достаточно высоком уровне. Система работает так, что налогоплательщик может попасть на доначисление не только и не столько за собственные ошибки, сколько за ошибки и неблагонадежность своих поставщиков или покупателей.

Налоговики проверяют цепочки по НДС, а если находят разрыв, начинают его отрабатывать, ища выгодоприобретателя.

Как проявляется разрыв? Бывают разные случаи:

- счета-фактуры в книгах покупок и книгах продаж поставщиков и покупателей не «бьются»;

- контрагент не уплачивает налог;

- контрагент обнулил декларации, подав уточненки;

- контрагент ликвидирован.

Налоговики, как правило, сначала советуют убрать вычет и доплатить налог самостоятельно. Налогоплательщик может согласиться и выполнить требование. В противном случае он, скорее всего, получит решение налоговой о доначислении НДС или даже решение о ВНП. Но при наличии уверенности в своей правоте можно оспорить доначисление налогов.

Многие предприниматели зачастую опасаются налоговиков и готовы выполнить даже незаконные требования. Но не надейтесь, что, идя на поводу у них, вы легко отделаетесь. Тем самым вы лишь покажете, что с вас можно требовать незаконной уплаты.

Что может привести к доначислению

Мы рассмотрели доначисления по НДС, так как этот налог стоит особняком и выделяется среди прочих порядком контроля.Основная причина доначисления прочих налогов – занижение налоговой базы налогоплательщиком. Такое может произойти в случае сокрытия облагаемых доходов или учета расходов, которые учитывать нельзя. Причем неважно, было ли это технической ошибкой или намеренным искажением фактов. Доначисления всё равно грозят. Разница будет в размере штрафа за неуплату налога.

Но это простые, очевидные нарушения. Сейчас же рассмотрим, какие тренды в доначислении налогов есть в 2023 году.

На что обращает внимание налоговая, какую информацию собирает и с чем идет к вам на ВНП:

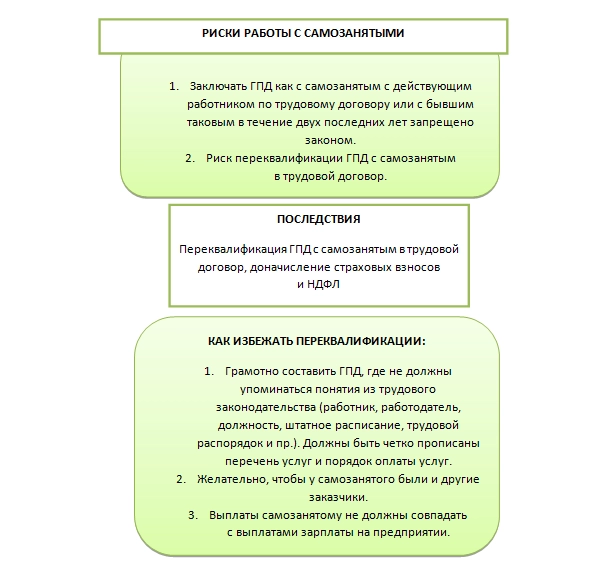

- работа с самозанятыми;

- дробление бизнеса;

- реальность сделок.

Работа с самозанятыми

Дробление бизнеса

Дробление бизнеса

Доначисление налогов при дроблении бизнеса – одна из самых распространенных историй. Разделение бизнеса между различными хозсубъектами не запрещено законом. Поводом для доначислений служит дробление, единственной целью которого является экономия на налогах.

Каждый из этих признаков по отдельности не может говорить о незаконном дроблении, но совокупность признаков и отсутствие документальных доказательств у компании об экономической обоснованности дробления приближает раздробленные организации к доначислению налога на прибыль и НДС.

Реальность сделок

Ну и основная «статья дохода» налоговиков – нереальность сделок. Это пресловутая ст. 54.1 НК и отработка схем ухода от налогов.

Первые два варианта являются частными случаями доначислений по ст. 54.1 НК.

Налог доначислен. Что дальше?

Итак, допустим, налоговая доначислила налоги – что делать дальше? И второй важный вопрос: за какой период могут доначислить налоги?Для ответа на эти вопросы следует понимать порядок проведения выездной налоговой проверки. Этому виду проверок посвящена ст. 89 НК.

Ответим на вопрос, за какой период налоговая может доначислить налоги.

ВНП может затрагивать период не более трех лет, предшествующих году проведения проверки. Таким образом, и доначисления будут за этот период.

При несогласии с решением налоговой можно обратиться с жалобой в Управление ФНС. Если и там всё останется без изменений, то дальше надо идти в суд. Причем такой порядок действий актуален как для ВНП, так и для КНП.

А вот с доначислением налога по решению суда, если и суд вас не поддержит, придется смириться.

Факт доначисления налогов по акту выездной проверки проводками должен быть отражен в бухучете организации.

Приведем примеры некоторых проводок по доначислению налогов за прошлые периоды:

| Дт | Кт | |

| Образец проводок доначисления налога на имущество за прошлые периоды | 91-2 «Прочие расходы» | 68. Субсчет – Налог на имущество |

| Какие сделать в БУ проводки по доначислению транспортного налога за прошлый год | 68. Субсчет – Транспортный налог | |

| Как доначислить земельный налог за прошлый год – проводки | 68. Субсчет – Земельный налог |

Итоги

Доначисление налогов происходит по результатам налоговых проверок – камеральных и выездных. Камералке подвергается каждая сданная декларация. Выездные проверки проводятся значительно реже, и как правило, налоговики идут на ВНП за прямыми доказательствами вины налогоплательщика, а не за выяснением, верно ли он платит налоги.Вся основная информация ими уже собрана в рамках иных проверок. Доначисление налогов можно оспорить сначала в вышестоящем органе, а потом в суде.

Для просмотра ссылки необходимо нажать

Вход или Регистрация