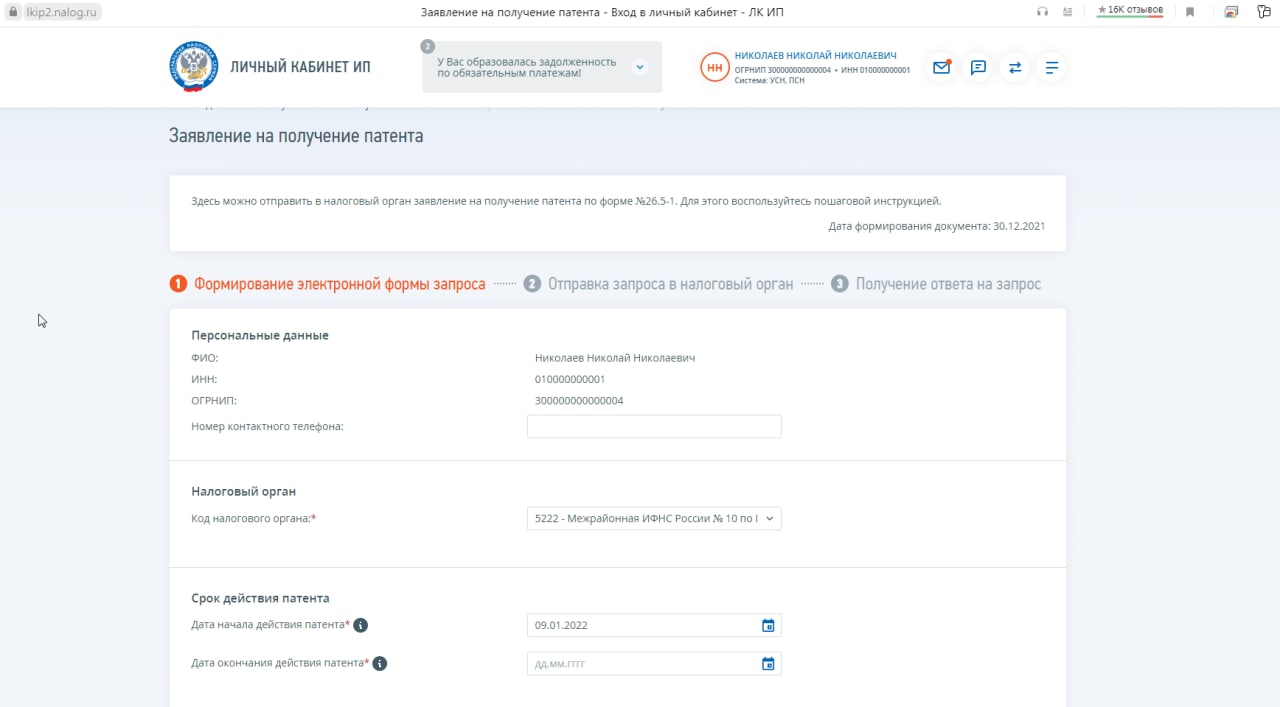

В настоящее время в рамках мероприятий, способствующих сокращению бумажного документооборота между налогоплательщиками, применяющими патентную систему налогообложения (ПСН) , и налоговыми органами, а также для оперативного направления налогоплательщикам сформированного патента, осуществлена доработка программного обеспечения ФНС России в части возможности получения патента на право применения ПСН через Личный кабинет индивидуального предпринимателя (ЛК ИП).

Указанный документ направляется в ЛК ИП в случае подачи заявления на получение патента в бумажном виде или через ЛК ИП.

В случае направления документа налоговым органом через личный кабинет налогоплательщика датой его получения считается день, следующий за днем размещения документа в личном кабинете налогоплательщика.

В этой связи при получении налогоплательщиком патента через ЛК ИП налоговый орган не направляет его дополнительно по почте. В то же время в случае, если индивидуальный предприниматель дополнительно обратится в налоговый орган для получения патента в бумажном виде, налоговый орган должен выдать его налогоплательщику (письмо ФНС России № СД-4-3/18372@ от 28.12.2021).

Указанный документ направляется в ЛК ИП в случае подачи заявления на получение патента в бумажном виде или через ЛК ИП.

В случае направления документа налоговым органом через личный кабинет налогоплательщика датой его получения считается день, следующий за днем размещения документа в личном кабинете налогоплательщика.

В этой связи при получении налогоплательщиком патента через ЛК ИП налоговый орган не направляет его дополнительно по почте. В то же время в случае, если индивидуальный предприниматель дополнительно обратится в налоговый орган для получения патента в бумажном виде, налоговый орган должен выдать его налогоплательщику (письмо ФНС России № СД-4-3/18372@ от 28.12.2021).