- Специальный корреспондент

Еще с начала года со всех углов закричали: проверок будет меньше! Но статистика говорит, что это не новость, а тенденция, которая была и в предыдущие годы. Тогда чего станет больше? Давайте разбираться.

Почему проверок становится меньше?

Речь прежде всего о выездных налоговых проверках. Их количество действительно уменьшается, и это глобальная тенденция, которую можно проследить в последние несколько лет.Так происходит, конечно, не потому, что налоговики резко подобрели — просто расширяются их возможности взыскать в бюджет, не пользуясь инструментом ВНП. Увеличивается «средний чек» взысканий. То есть еще до того, как к вам приедут, «всю душу вытрясут».

Так что на вопрос «почему проверок становится меньше» ответ довольно логичный: зачем тратить ресурсы на выезд к вам, если взыскать (а это главная задача налоговиков) можно еще до этого?На смену приоритета ВНП как инструмента приходит предпроверочный анализ — это этап изучения бизнеса налоговиками, сбора признаков и доказательств нарушений. Как правило, он включает в себя аналитическую работу, отправку требований бизнесу, побуждения уточниться и доплатить, вызовы на допросы, и так далее.

Сразу скажем, что предпроверочный анализ — это целый комплекс мероприятий, которые, по существу, регулируются не Налоговым кодексом, а внутренними регламентами налоговиков.

Не так давно на эту тему высказался депутат Госдумы Андрей Макаров: дескать, процедуры предпроверочного анализа в НК нет, она непрозрачная, как ФНС это объяснит?

Глава ФНС Даниил Егоров на это ответил: суть действий ФНС в том, чтобы помочь бизнесу ответить на вопросы налоговиков еще до запуска проверки. И за рамки своих полномочий в этом процессе никто не выходит.

Вывод, по существу, получается все равно один: если процедура предпроверочного анализа НК не регулируется, надо вооружаться максимумом знаний, чтобы уметь защитить свои права.

Есть какая-то статистика?

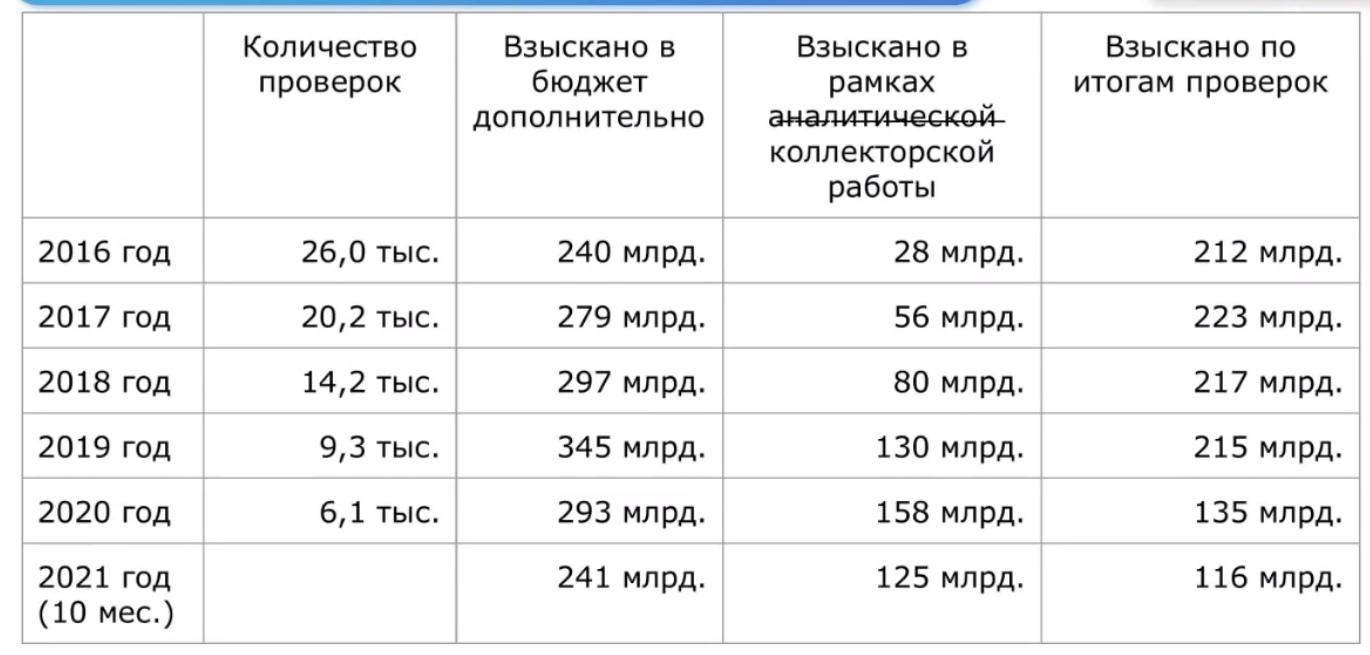

Да, с цифрами не поспоришь, они довольно убедительно подкрепляют то, что мы сказали выше.Вот такую статистику приводит

Кирилл Соппа, аттестованный налоговый консультант, автор и ведущий канала «Уроки налоговой схемотехники» в Facebook и Telegram[/B]:

В чем подвох?

А подвох, как видно по размещенной выше таблице, заключается в том, что взыскивать деньги стали больше на этапах предпроверочного анализа, то есть еще до проверок.А если так, то и главным страхом предпринимателей становятся вовсе не проверки бизнеса.

По существу, получается, что если вас стали активно закидывать требованиями — это уже сигнал, что вы попали в поле зрение налоговиков. А раз так, то прежде всего, надо понять: «копают» под вас или под вашего контрагента. И дальше выстраивать общение с налоговиками соответственно этому.

Ходят слухи про АСК НДС-3. Это правда?

В СМИ стали активно муссироваться слухи о некой системе АСК НДС-3. Якобы с ее помощью «копать» под бизнес будет проще. На «Клерке» о ней

Для просмотра ссылки необходимо нажать

Вход или Регистрация

еще несколько лет назад, но сейчас тему снова начинают поднимать.Мы опросили экспертов, миф это или реальность, и вот что они ответили.

Карина Урберг, партнёр-адвокат АБ «Центр Экономической Безопасности»:

Иван Кузнецов, руководитель Центра налоговой и корпоративной безопасности бизнеса «Compliance Решения», один из ведущих экспертов России по вопросам налоговой и корпоративной безопасности бизнеса, аттестованный налоговый консультант:— По моему мнению, в вопросе разработки и внедрения комплекса АСК НДС-3 с момента появления слухов о нем ничего не изменилось. Да, ФНС продолжает развивать свои программные ресурсы. Это хорошо видно из планов Минфина на 2022-2024 года. Господин Егоров вполне открыто говорит об интеграции с банками, руководитель ГНИВЦ ещё год назад рассказывал о работе по проектированию архитектуры АИС «Налог-4» на основе технологий импортозамещения... Но думаю, что слухи об АСК-НДС-3 надо оставить в прошлом и ждать от ФНС чего-то гораздо более масштабного.

— Ни в одном известном нам приказе ФНС (в том числе с грифом «дсп») нет ссылок на АСК НДС-3, равно как и в судебной практике. В предпроверочных анализах и ВНП за 2021 год, которые мы сопровождали, тоже есть исключительно ссылки на АСК НДС-2. На сайтеДля просмотра ссылки необходимо нажать Вход или Регистрацияопубликован план деятельности на 2021 год, в котором АСК НДС-3 не упоминается (план на 2022 год еще не опубликован). Одна из причин того, что возникает путаница — то, что вся автоматизированная система налоговиков (в которую в том числе входит АСК НДС-2) называется АИС «Налог-3».

Чего бояться?

Если АСК НДС-3 — миф, то чего тогда ждать от налоговиков и к чему готовиться бизнесу?Вячеслав Василевский, адвокат, управляющий партнер группы компаний «Прометей» добавляет: еще в тренде будут допросы уволенных сотрудников налогоплательщика — с целью поиска обиженных при увольнении, которые могут наговорить всякого про «плохого» работодателя.— Тренды налогового контроля в этом году — снижение количества проверок, увеличение среднего чека, приоритет понуждения перед назначением проверки. Возможно увеличение проверок в отношении физлиц, включая вменение недоимки по зарубежным активам, — считает Кирилл Соппа.

Что будут искать и «копать» особенно сильно?

Кирилл Соппа перечисляет бумажный НДС, дробление, зарплатные схемы.

— Приоритетом всегда были и всегда будут сомнительные контрагенты и их отработка, — говорит Вячеслав Василевский. — На дробление тоже будут смотреть, но не скажу, что это очень распространённая проблема.

Что делать?

Проверять контрагентов особенно тщательно.Выстраивать налоговую оптимизацию грамотно, без нарушений закона.

Не рисковать без нужды, не обращаться за помощью к сомнительным организациям — в том числе, к продавцам бумажного НДС.

Уделять внимание мелочам в работе, находить подтверждение каждой цифре и каждому пункту в договорах.

Не игнорировать требования налоговиков.

Консультироваться с юристами, если ваших знаний для этого не хватает.

Проходить обучающие курсы и вебинары.

Для просмотра ссылки необходимо нажать

Вход или Регистрация