- Специальный корреспондент

Содержание статьи:

I. Последствия незаконного дробления. Всегда ли стоит применять реконструкцию для их смягчения?

II. Проблемные вопросы расчета налогов, уплаченных в период незаконного дробления. Как они разрешаются на практике.

-сама фактическая возможность применения налоговой реконструкции в случае дробления. Что говорит ВС РФ и ФНС

-Конкретные примеры ошибок, которые допускают проверяющие при расчете налогов

-Вариативность правильных методик расчетов доначислений

III. Что учесть, когда готовитесь к налоговой реконструкции. Нужны ли при этом уточненки.

Допустим, что ход налоговой проверки развивался по самому негативному сценарию и фискалам в итоге удалось доказать наличие схемы дробления и существование некоей группы подконтрольных налогоплательщику «технических» организаций, которые использовались исключительно в целях реализации этой схемы.

После победы над налогоплательщиком у инспекторов руки, как правило, развязаны. Поэтому они попытаются взыскать с компаний и ИП даже то, что те платить не обязаны, т.е. просто отказывают им в проведении налоговой реконструкции, «забывая» про налоги, которые уже были уплачены другими участниками схемы. либо рассчитывают налоги неправильно.

При этом налоговая реконструкция исключает возврат налогов (при условии, что сумма налога, уплаченного «техничками» не превышает в совокупности доначислений организатору схемы). Однако эти два вопроса — учет уплаченного налога организатором и его возврат участником — тесно взаимосвязаны.

I.Последствия незаконного дробления. Всегда ли стоит применять реконструкцию для их смягчения?

Итак, сначала перечислим те санкции и последствия, которые ждут налогоплательщика за доказанное незаконное дробление

- Неопределенность методики начисления недоимки зачастую влечет за собой расчет налога для организатора дробления с общей выручки или оборота всех бизнес-структур, участвовавших в схеме, без учета ранее уплаченных ими налогов

- 40-процентный штраф за умышленное правонарушение (п.3 ст.122 НК РФ, письмо ФНС от 13.07.2017г. №ЕД-4-2/13650@)

- Весьма вероятно и взыскание 30-процентного штрафа за непредставление налоговых деклараций (ст.119 НК РФ)

- Блокировка ФНС расчетных счетов организаций и ИП (п.10 ст.101 НК РФ)

- обвинения в незаконном дроблении могут стать основанием для отмены предоставленных антикризисных льгот (например, отсрочка по уплате налогов, кредитные каникулы) с последующими за этим доначислениями и штрафами

- Уголовная и субсидиарная ответственность руководителя, бухгалтера,

Как следует подумайте, стоит ли соглашаться с доводами чиновников, отраженными в акте проверки и добровольно «сдаваться на милость победителя» без судебного разбирательства. Ведь ходатайствовать о налоговой реконструкции будет не поздно и в арбитражном суде.

Как налоговый адвокат, автор воздержится от дачи советов о том, стоит ли обязательно применять налоговую реконструкцию в случае, если налоговики выявили схему дробления, т.к. каждый случай уникален. Налогоплательщик сам обязан взвесить все «за» и «против» такого решения, исходя из фактических обстоятельств собственной ситуации.

II. Проблемные вопросы расчета налогов, уплаченных в период дробления. Как они разрешаются на практике.

1 блок проблемных вопросов: сама фактическая возможность применения налоговой реконструкции в случае дробления. Что говорит ВС РФ и ФНС

По общему правилу для применения налоговой реконструкции, когда в цепочке исполнителей оказалась однодневка, достаточно соблюсти два условия:

- раскрыть реального исполнителя;

- представить документы, которые подтверждают стоимость его товара, работ или услуг. Это неоднократно подтверждали и Верховный суд, и ФНС (Определение ВС РФ от 19.05.2021 по делу №А76-46624/2019, п.34 Обзора судебной практики №2. Утв. Президиумом ВС 30.06.2021, п.39 Обзора судебной практики №3, утв. Президиумом ВС 10.11.2021)

Возможные доводы инспекторов против реконструкции при доказанном дроблении

инспекторы на местах и некоторые суды идут на реконструкцию неохотно. Они отказывают в учете уплаченных при УСН налогов, обосновывая это двумя доводами:

1) КБК и виды налогов не совпадают и, следовательно, не могут учитываться подобным образом;

2) налоговый орган не определяет расчетным путем объем прав и обязанностей налогоплательщика, который исказил действительный экономический смысл финансово-хозяйственной операции.

Второй довод — иллюстрация позиции Минфина (письмо от 13.12.2019 № 01-03-11/97904) и ФНС (письма от 10.03.2021 № БВ-4-7/3060@, от 16.08.2017 № СА-4-7/16152@).

При этом без внимания остается пункт 28 того же знаменитого письма ФНС № БВ-4-7/3060@, который напрямую требует от налогового органа учитывать «как вменяемые доходы, так и соответствующие расходы, налоговые вычеты по налогу на добавленную стоимость, налоги, уплаченные в рамках специальных налоговых режимов»

Доводы за применение налоговой реконструкции при доказанном дроблении, которыми

может воспользоваться налогоплательщик.

По счастью, доводов в пользу реконструкции гораздо больше. Приведем сначала самые

важные из них.

- в деле ООО «ОптимаСтрой» (определение ВС от 21.07.2022 №301-ЭС22-4481). Высшей судебной инстанцией было подчеркнуто, что в целях определения объема прав и обязанностей в соответствии с действительным экономическим смыслом деятельности должна происходить не только консолидация доходов группы лиц, но также консолидация налогов, уплаченных с соответствующих доходов.

Верховный суд указал, что уже озвучивал аналогичный подход в определениях от 23.03.2022 № 307-ЭС21-17087 и № 307-ЭС21-17713.

Определением от 21.07.2022 №301-ЭС22-4481 Верховный суд, по сути, переносит концепцию налоговой реконструкции из более привычной для нее сферы «однодневок» в качественно другой вид споров. Это важный шаг, который однозначно повлияет и на формирование позиции судов в дальнейшем.

- Определение СКЭС Верховного суда от23.12.2022 №308-ЭС22-15224

Дополнительные контраргументы для противников применения налоговой реконструкции

при дроблении

- нельзя не упомянуть о сформулированных в П. 6 Обзора практики применения арбитражными судами положений законодательства о налогах и сборах, связанных с оценкой обоснованности налоговой выгоды, утв. Президиумом ВС 13.12.2023 правовых позициях, которые можно применить и для случаев доказанного незаконного дробления с целью минимизации доначислений:

б) налоги следует исчислять так, как если бы договор заключал налогоплательщик с исполнителем напрямую.

- незадолго до выхода данного обзора судпрактики ФНС РФ выпустила письмо от 03.10.2023 № БВ-4-9/12603 похожего содержания, в котором также специально подчеркнула, что чиновники обязаны провести реконструкцию, если ими получены документы о реальных условиях сделки или они знают, где их запросить. Даже если компания привлекала технических посредников, то это не повод игнорировать содержание документов.

- Инспекторы должны учитывать не только доходы и расходы участников схем, но и уплаченные ими налоги на спецрежиме. На сумму этих налогов в первую очередь уменьшат доначисленный налог на прибыль. Если налог по упрощенке перекроет налог на прибыль, то переплату пустят в счет других налогов, которые доначислили на проверке. В своих разъяснениях ведомство ссылается на позицию Верховного суда по делам № А66-1193/2019 и № А66-1735/2019. (письмо ФНС от 14.10.2022 №БВ -4-7/13774)

- Сумму вмененных плательщиком на ОСН налогов следует уменьшить на сумму уплаченного единого налога по правилам статьи 78 НК РФ о зачете переплаты в счет погашения недоимки (постановление Президиума ВАС РФ от 21.06.2005 №2347/05).

Как читатель уже возможно понял из анализа первого блока вопросов и приведенных выше правоприменительных актов, налоговая реконструкция в случае доказанного дробления имеет свою определенную специфику. При этом количество проблемных моментов расчета налогов за период использования схемы дробления на порядок выше, чем при «обычной» реконструкции

Частые ошибки инспекторов при расчете налогов в случае доказанного дробления

Как правило, чиновники просто присоединяют выручку или оборот всех участников схемы к основному, без учета вычетов НДС и уплаченных налогов. И с этой новой выручки с фактически объединенной деятельности начисляют все налоги по общей системе. Налоговики и поддерживающие их судьи нередко мотивируют подобные действия тем, что создание искусственных условий для применения УСН — это злоупотребление правом, следовательно, основным последствием этого должен стать отказ в защите такого права.

В результате доначисления оказываются необоснованно завышенными.

Ниже перечислены наиболее типичные ошибки проверяющих при расчете налогов при выявлении схемы незаконного дробления

Ошибка налоговиков № 1. Не учитывают налоги, уплаченные остальными участниками схемы

Об этой «детской» ошибке налоговиков я уже упоминал выше. Дабы не повторятся вновь, лишь вкратце напомню- если налоговики доказали дробление, они обязаны определить действительный размер налоговой задолженности (п. 28 письма от 10.03.2021 № БВ-4-7/3060@). Это означает, что налоги, уплаченные участниками схемы на спецрежимах, должны уменьшать суммы, доначисленные организатору группы на общей системе (Определение ВС РФ от 23.03.2022 № 307-ЭС21-17087

Актуальная судебная практика, иллюстрирующая данную ошибку налоговиков: постановление АС Западно-Сибирского округа от 11.07.2022 №А27-5272/2021, Северо-Западного округа от 08.06.2022 №А05-317/2021, постановление АС Дальневосточного округа от 19.10.2022 №А59-4767/2021.

Ошибка налоговиков № 2. Используют неверную ставку НДС

Частная разновидность ошибки, указанной пунктом выше. Выручку участников схемы на спецрежиме проверяющие облагают НДС. Часто инспектор просто рассчитывает 20 процентов от общего объема выручки и вменяет получившуюся сумму в качестве недоимки, что является грубой ошибкой.

Доначисляя НДС по схеме дробления, налоговики обязаны использовать расчетную ставку 20/120, то есть выделять налог из уже сложившейся стоимости (определения ВС от 16.04.2019 №302-КГ18-22744, от 20.12.2018 №306-КГ18-13128). Объясняется это следующим. НДС — часть цены, которую платит покупатель. Если доначислить налог сверх стоимости, которую покупатель уже заплатил спецрежимнику, то последнему придется перечислить НДС за свой счет. А это противоречит природе НДС.

Ошибка налоговиков № 3. Не исключают внутригрупповые сделки

При расчете доначислений инспекция должна исключить внутригрупповые сделки. Все участники дробления — фактически одна организация. Значит, сделки между фирмами, входящими в схему, не могут приводить к налоговым последствиям, ведь они были совершены внутри единой компании. Яркий пример данной ошибки – дело ООО «Комус»

Инспекторы выяснили, что ООО «Комус» и ООО «КПВС» взаимозависимы и действуют по схеме дробления бизнеса. При доначислении НДС контролеры включили в налоговую базу «Комуса» выручку от реализации услуг в адрес «КПВС» и наоборот — в базе ООО «КПВС» учли выручку от реализации услуг «Комусу». Аналогично проверяющие поступили с налогом на прибыль. Расходы, уменьшающие доходы, тоже приняли во внимание.

Суд сказал, что при расчете НДС и налога на прибыль инспекторы неправомерно учли доходы, которые компании получили по заключенным между ними сделкам (постановление АС Поволжского округа от 29.11.2022 № А12-20691/2018).

Ошибка налоговиков № 4. Не учитывают освобождение от НДС

Участники дробления могут проводить операции, освобожденные от НДС согласно ст. 149 НК РФ. Зачастую проверяющие этого не учитывают и доначисляют налог.

Участвующие в схемах компании не облагают выручку НДС, так как применяют специальный налоговый режим. Но если они получили средства по операциям, перечисленным в 149 НК РФ, то платить НДС не должны. То есть несмотря на то, что компания виновна в дроблении, взимать с нее налог на добавленную стоимость нельзя.

Ошибка налоговиков № 5. Не применяют налоговые вычеты

Если участник схемы заключил сделку с продавцом — плательщиком НДС, то вместе с ценой товара уплачивает и НДС. Однако к вычету налог не принимает, поскольку использует спецрежим.

При расчете доначислений инспекторы обязаны учесть вычеты при условии, если компания представит первичные документы, которые подтверждают право на них (постановления АС Северо-Западного от 22.11.2022 №А66-14800/2021, Уральского от 27.07.2022 №А60-25896/2021 округов).

Ошибка налоговиков № 6. Не включают доначисленный НДС в расходы

По общему правилу уплаченный в бюджет НДС не учитывают в расходах по налогу на прибыль (ст. 270 НК РФ). Но если компания заплатила НДС за счет собственных средств, то его можно включить в затраты (постановление Президиума ВАС от 09.04.2013 №15047/12). Минфин также подтверждает, что налогоплательщик вправе учесть НДС в прочих расходах, если не предъявлял налог покупателям (письмо от 20.01.2017 №03-03-06/1/3257).

Теперь экстраполируем данную правовую позицию на ситуацию дробления. Инспекторы доначисляют НДС, и если компания не запаслась подтверждающими документами (как это часто и бывает), то вычетов у нее не будет и часть недоимки придется погасить за собственный счет. Опираясь на позицию ВАС, эти суммы можно включить в расходы при расчете налога на прибыль (постановления АС Восточно-Сибирского от 21.01.2019 по делу №А33-29597/2016, Западно-Сибирского от 24.05.2016 по делу №А27-8705/2015 округов).

3 блок проблемных вопросов: методология правильного расчёта налогов при выявлении схемы дробления

Как видим, ошибок при расчёте налогов чиновники ФНС совершают более, чем достаточно. Так как же правильно определить налоговое бремя для юрлиц и ИП, которые попались на незаконном дроблении своего бизнеса?

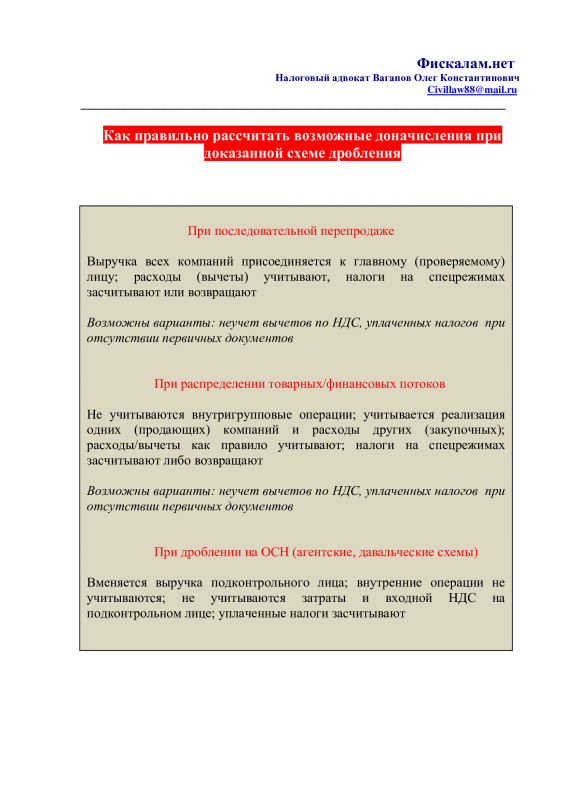

Вариативность правильных методик расчетов доначислений налоговиками приведена на схеме ниже. При этом основной метод – смешанный, т.е. включает в себя варианты всех перечисленных на рисунке. Он включает в себя анализ первички, результатов встречных проверок, данных бухучета, движений по расчетным счетам. Расчетный метод в чистом виде, предусмотренный статьёй 31 НК РФ, используют не часто. Еще реже доначисляют только по первичке участников схемы. Это связано с тем, что, как правило, документы у них отсутствуют.

III.Что учесть, когда готовитесь к налоговой реконструкции.

- опыт автора показал: необходимо сразу занимать активную процессуальную позицию и изначально раскрывать инспекторам намерение получить реконструкцию (предварительно взвесив все аргументы за и против, разумеется).

- Важно знакомиться со всеми материалами налоговой проверки, поскольку документы для реконструкции могут уже находиться у налогового органа.

3. Вычитать налоги участников схемы нужно до расчета пеней и штрафа. То есть санкции берут с уже пониженной базы. Судьи подчеркивают: у ревизоров есть все сведения для перерасчета. Если чиновники их игнорируют, подайте возражения к акту проверки. Приведите там суммы единого налога, начисленного и перечисленного подконтрольными лицами. И сделайте ссылки на те положения акта и решения по итогам проверки, где организации либо предприниматели названы подконтрольными.

4. подать уточненки

Сразу оговорюсь: данный пункт не является обязательным при проведении налоговой реконструкции!

Сравнительно недавно судами был рассмотрен ряд дел, в которых компании, чтобы подтвердить реальность поставок, по результатам проверки подавали уточненные налоговые декларации. Исключали в них технические компании и отражали операции с реальными исполнителями

- Однако у налогоплательщика нет прямой обязанности подавать уточненку и вносить исправления в учет для применения правил налоговой реконструкции.

- корректировку можно выполнить не только лишь уточненной декларацией. Во-первых, право налогоплательщика на ее подачу не освобождает фискалов от своих обязанностей по достоверному расчету налогов и санкций. А во-вторых, с их помощью можно снизить только налог, а не пени и штрафы.

5. Если ИФНС игнорирует часть платежей налогоплательщика или подконтрольных организаций, подавайте жалобу в региональное налоговое управление и при необходимости в суд. В документе рекомендуем указать реквизиты всех платежек на перечисление единого налога. И отдельно выделить те, информация из которых не учтена инспекцией.

К жалобе можно приложить акты сверки с ИФНС, в т.ч., оформленных подконтрольными организациями. Они помогают доказать, что у фискалов были сведения, позволяющие определить реальную сумму доначислений. Это довод в защиту налогоплательщика (постановление АС Волго- Вятского округа от 16.09.2022 №А82-7541/2021).

О перечислении налога подконтрольной компанией может быть сказано в самом акте проверки или решении инспекции. Это также показывает необходимость уменьшения доначислений (постановление АС Северо-Западного округа от 08.06.2022 №А05-317/2021).

6. Заявить смягчающие обстоятельства.

Подробно останавливаться на этом пункте автор не будет. При желании читатель без проблем может найти на просторах сети интернет достаточное количество информации о том, какие обстоятельства можно отнести к смягчающим (например, налогоплательщик признал вину и добровольно уплатил недоимку (постановление АС Волго- Вятского округа от 02.09.2020 №А38-8335/2019); компания совершила нарушение впервые (постановления АС Московского округа от 22.10.2020 №А40-203159/2019) и т.д.

Для просмотра ссылки необходимо нажать

Вход или Регистрация