Лет 5 назад через вексельную схему обналичивались миллиарды, но после ужесточения того самого 115-ФЗ и работы ЦБ, схема умерла.

В 2022 году начался бум на покупку золота и инвестиционных монет из драгоценных металлов, и.... схема обрела новую жизнь, но вместо векселей стали использовать монеты.

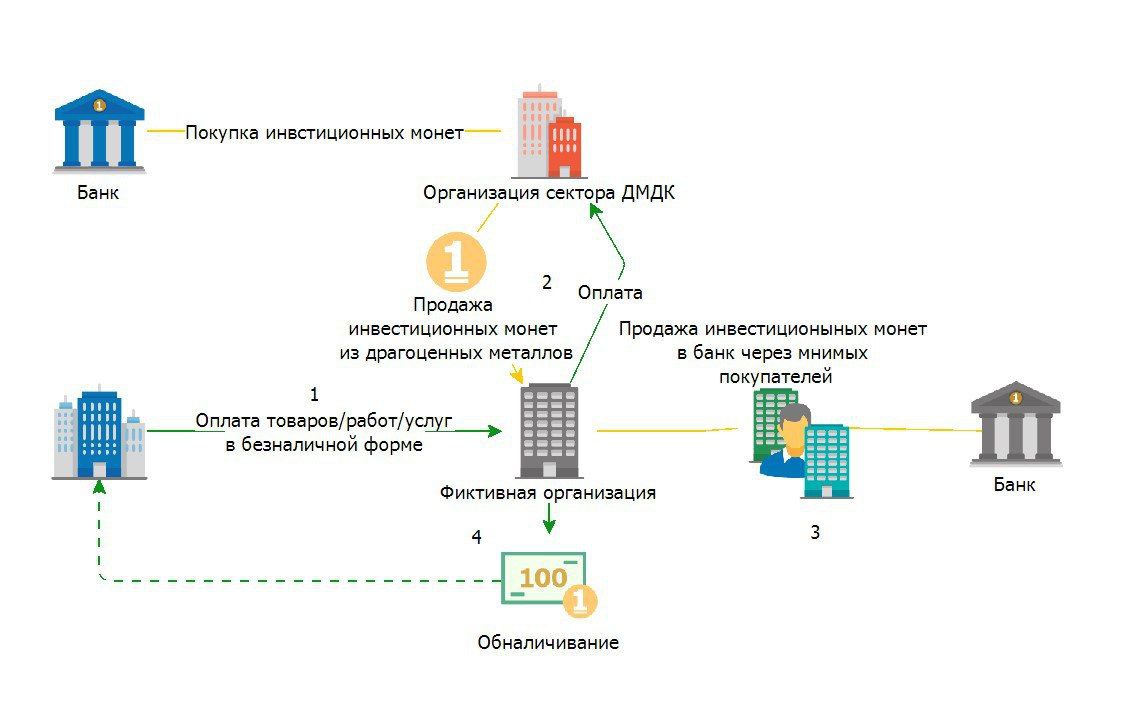

Механизмы реализации схемы и состав ее участников различаются. Однако для всех вариантов, как правило, характерна передача в рамках фиктивных договоров инвестиционных монет от юридических лиц (первичных приобретателей) физическим.

Схема выглядит примерно следующим образом:

1. Организация, заинтересованная в обналичивании, перечисляет денежные средства контрагенту (техничке) в качестве оплаты за товары, работу, услуги.

2. Полученные денежные средства перечисляются на счет реальной организации, осуществляющей куплю-продажу драг металлов, в качестве оплаты за покупку инвестиционных монет.

3. После нескольких последовательных перепродаж аффилированным посредникам инвестиционные монеты продаются банку, а полученные денежные средства обналичиваются физическими лицами.

По каким признакам эту схему ловят банки.

Инвестиционные монеты приобретаются и продаются организациями с признаками фиктивности, вид деятельности компании которой не связан с финансовым посредничеством, инвестиционной деятельностью.

Инвестиционные монеты приобретаются и продаются организациями с признаками фиктивности, вид деятельности компании которой не связан с финансовым посредничеством, инвестиционной деятельностью.

Крупный размер сделки (10-25 млн. руб.).

Продажа инвестиционных монет банку осуществляется физическими лицами, имеющими признаки подставных лиц (дропов).

Участники сделки имеют высокий или средний уровень риска ЗСК с признаками обналичивания.

В 2022 году начался бум на покупку золота и инвестиционных монет из драгоценных металлов, и.... схема обрела новую жизнь, но вместо векселей стали использовать монеты.

Суть схемы.

Организация – покупатель наличности приобретает банковские векселя с коротким сроком обращения (обычно около 30 дней). Затем векселя передаются по индоссаменту розничному предприятию – продавцу наличных (например, организации торговли и общественного питания), которые предъявляют векселя к оплате в банк. Безналичные денежные средства от погашения векселей переводятся на их расчетные счета, а наличные денежные средства (неинкассированная торговая выручка) передаются заказчику наличности.

Таким образом, банк-эмитент векселей выступает невольным транзитным звеном при покупке кэша.

По каким признакам выявляется схематика.

Механизмы реализации схемы и состав ее участников различаются. Однако для всех вариантов, как правило, характерна передача в рамках фиктивных договоров инвестиционных монет от юридических лиц (первичных приобретателей) физическим.

Схема выглядит примерно следующим образом:

1. Организация, заинтересованная в обналичивании, перечисляет денежные средства контрагенту (техничке) в качестве оплаты за товары, работу, услуги.

2. Полученные денежные средства перечисляются на счет реальной организации, осуществляющей куплю-продажу драг металлов, в качестве оплаты за покупку инвестиционных монет.

3. После нескольких последовательных перепродаж аффилированным посредникам инвестиционные монеты продаются банку, а полученные денежные средства обналичиваются физическими лицами.

По каким признакам эту схему ловят банки.

Инвестиционные монеты приобретаются и продаются организациями с признаками фиктивности, вид деятельности компании которой не связан с финансовым посредничеством, инвестиционной деятельностью. Крупный размер сделки (10-25 млн. руб.). Продажа инвестиционных монет банку осуществляется физическими лицами, имеющими признаки подставных лиц (дропов). Участники сделки имеют высокий или средний уровень риска ЗСК с признаками обналичивания.