- Специальный корреспондент

Выбрать упрощенку в 2022 году все еще могут ИП и юрлица, которые проходят процедуру регистрации. Переход на УСН с других режимов налогообложения в текущем 2022 уже «закрыт». Если вы не выбрали УСН до 31 декабря прошлого года — поезд ушел.

А вот если успели перейти или только регистрируете ИП или ООО, читайте, как применять УСН и какие лимиты действуют в 2022 году.

Лимиты для УСН — как было в 2021

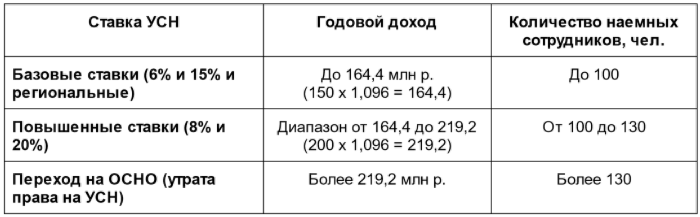

Базовые ставки для УСН «Доходы» — 6% и УСН «Доходы—Расходы» — 15% установлены для предпринимателей и фирм с годовым доходом до 150 млн руб. и штатом до 100 человек. Остаточная стоимость ОС при этом не должна превышать 150 млн руб.В 2021 году были установлены «повышенные ставки». Если компания или ИП на УСН получала годовой доход в диапазоне 150-200 млн руб. и в штате числилось в среднем до 130 сотрудников, налог считали по ставкам немного выше — 8% (для «УСН—Д») и 20% (для «УСН Д—Р»).Важно: базовые ставки в регионах могут колебаться в диапазоне 1%—5% (УСН «Доходы») и 5%—15% (УСН «Доходы—Расходы») — ищите местный закон и свой вид бизнеса в нем.

При превышении порога 200 млн руб. — предприятие автоматом слетает с упрощенки на ОСНО.

Перейти на УСН с 1 января можно при условии, что за первые 3 квартала предыдущего года доход бизнеса не превышает 112,5 млн руб.Начинать применять повышенные ставки (при превышении лимита 150 млн руб. или с наймом 101-го сотрудника) или считать налоги как для ОСНО (при превышении лимита 200 млн руб. и со штатом более 130 человек) нужно с начала того квартала, в котором не удалось вложиться в лимит.

Все указанные лимиты умножаются на коэффициент-дефлятор — для 2021 он был равен 1,032.

Как считать лимиты для УСН в 2022

Методика не изменилась — изменился коэффициент-дефлятор. Приказом Минэкономразвития от 28.10.2021 № 654 в 2022 году его величина установлена 1,096.

Предельная стоимость ОС всегда неизменна — 150 млн руб. — и не требует поправки на величину коэффициента-дефлятора.

Как перейти на УСН в 2022 году

Стать упрощенцем можно двумя способами: для «новеньких» в бизнесе — сразу после регистрации ИП или юрлица, уведомление о переходе на УСН подается одновременно с пакетом документов в регистрирующий орган или на протяжении 30 дней с момента регистрации; для не новых компаний и ИП — с 1 января 2023 года, уведомление нужно направить в ФНС до 31 декабря 2022 года.

для «новеньких» в бизнесе — сразу после регистрации ИП или юрлица, уведомление о переходе на УСН подается одновременно с пакетом документов в регистрирующий орган или на протяжении 30 дней с момента регистрации; для не новых компаний и ИП — с 1 января 2023 года, уведомление нужно направить в ФНС до 31 декабря 2022 года.То есть, «свеже зарегистрированные» имеют возможность применять УСН с первого дня постановки на учет. Главное — следить за соблюдением лимитов.

Действующие фирмы и ИП, которые планируют переход на УСН с 1 января 2023 года, должны соблюсти лимит доходов за 9 месяцев 2022 (с января по сентябрь), указанный в п. 2 ст. 346.12 НК и с поправкой на коэффициент-дефлятор 2022 года.

Расчет для перехода на УСН в 2023 и применения базовых ставок:

- Доход за первые 9 месяцев 2022 года — не более 123,3 млн р. (112,5×1,096 = 123,3)

- Количество наемного персонала — до 100 человек.

- Остаточная стоимость ОС — не более 150 млн р.

Региональные ставки УСН — ищите «свой» закон и выгоду

Региональные законодатели решили поддержать малый бизнес, который наиболее пострадал от коронакризисных ограничений. Воспользовавшись своим правом, почти все регионы приняли решение о максимальном снижении базовых ставок УСН для разных видов бизнеса.Во многих регионах действует нулевая ставка (налоговые каникулы) для впервые зарегистрированных ИП вплоть до 01.01.2024 года — ищите свой вид деятельности в региональных законах.

Пример региональных ставок

г. Москва:- Нет льгот для УСН «Доходы», но зато для некоторых видов деятельности на УСН «Доходы—Расходы» установлена ставка 10% (Закон Москвы от 07.10.2009 № 41).

- Налоговых каникул нет.

- Для УСН «Доходы» установлена ставка 1%, а для «Доходы—Расходы» — 5% или 10% в зависимости от вида деятельности (Закон Ростовской обл. от 10.05.2012 № 843-ЗС).

- Налоговые каникулы до 01.01.2024 (Закон Ростовской обл. от 10.05.2012 № 843-ЗС).

- На УСН «Доходы» налог 1%, а на «Доходы—Расходы» — 5% (Закон Омской обл. от 25.05.2020 № 2270-ОЗ).

- Налоговые каникулы установлены до 01.01.2024 (Закон Омской обл. от 16.07.2015 № 1768-ОЗ).

Для просмотра ссылки необходимо нажать

Вход или Регистрация