- Специальный корреспондент

Практически каждого предпринимателя на общем режиме хотя бы раз вызывали в ОВД по вопросам финансово-хозяйственной деятельности. Количество таких повесток и звонков в 2022 значительно сократилось, спасибо огромное нашему правительству и президенту. Но, тем не менее, работа продолжается по старому отработанному сценарию.

Можно сколько угодно рассуждать об оперативных гласных и негласных мероприятиях в структуре МВД, но зачастую оперативники уже на первой встрече-знакомстве готовы разложить на столе всю карту движения денежных средств и формирования НДС.

Почему моя налоговая молчит? Кто источник информации? И почему я нахожусь в одном округе Москвы, а вызывают меня в другой или регион?

[H2]О клиенте[/H2]

Итак, типовая московская компания по продаже строительного материла. Средний годовой оборот за три налоговых периода — 159 млн рублей. Более 50 покупателей и 14 поставщиков.

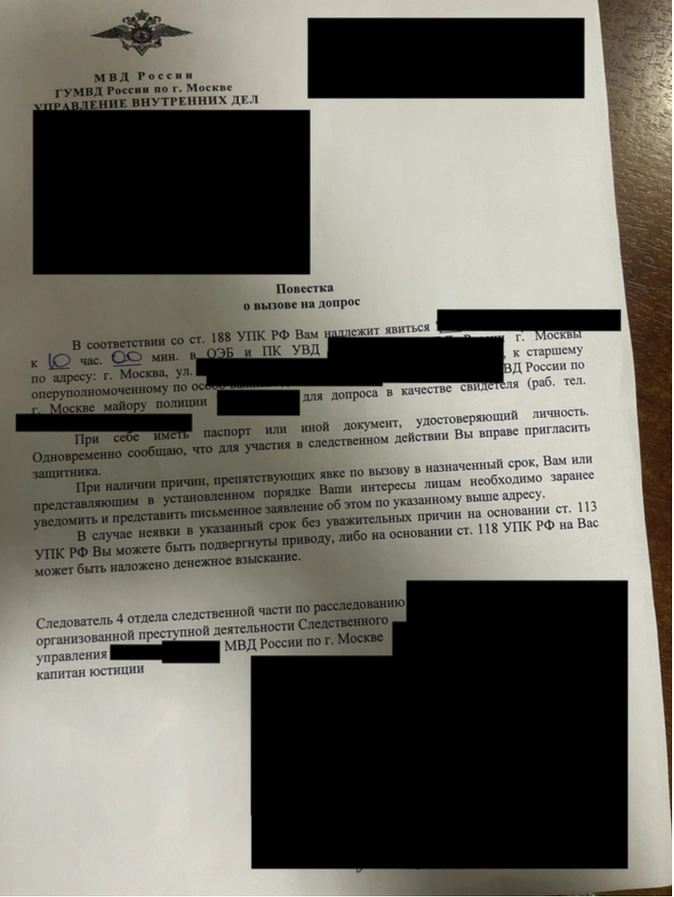

[H2]Повестка в ОЭБиПК[/H2]

После сдачи отчетности за 4 квартал 2021 года в компанию настойчиво начали звонить и забрасывать повестки с целью явиться в ОЭБиПК МВД района Х.

Руководство компании немедленно проинформировало своего адвоката и оперативно запустило круглый стол по ситуации.

Отдел бухгалтерии отчитался, что последние требования со стороны ИФНС приходили более полугода назад и то из-за ошибок в нескольких счет-фактурах, которые устранили в установленные сроки.

От поставщиков и покупателей, находящихся в том же регионе, информации о подобных запросах также не поступало. Приняли решение идти на вызов.

[H2]Что хотели от компании[/H2]

По итогам похода у генерального директора на руках был запрос на предоставление расширенного пакета документов за три года. А там свыше 2 000 листов и сроки уже завтра. А также перечень из нескольких десятков ИНН компаний, которые, в свою очередь, занимались незаконными операциями и в том числе продажей НДС.

Со слов оперативников все эти компании находятся в разработке с 2020 года. Есть много отказных материалов и не за горами возбуждение уголовных дел, где компания пользователя чуть ли не основной потребитель и организатор данного торжества.

[H2]Как решали проблему[/H2]

Бухгалтерия проверила ИНН у себя в учете и запросила информацию у своих клиентов и поставщиков.

2. Запустили проверку через платформу в своих базах и обратилась к другим пользователям, у которых прошли совпадения по связкам книг покупок.

Ближайшие к нашему пользователю компании находились в статусе ликвидации или банкротства, что фактически привело к тому, что он остался единственным, до кого можно было дотянуться.

Отсюда сделали вывод: сомнительные компании никакого прямого отношения к деятельности нашего клиента не имеют. Доказательная база по таким признакам равна нулю, как и само привлечение к ответственности.

Адвокатами по данным аналитической проверки были составлены необходимые документы и пояснения, сотрудникам полиции в их запросе мотивированно отказали.

[H2]Итоги[/H2]

Пользователь в короткий срок смог разобраться в ситуации, получить реальную оценку масштабу происшествия и его последствий. Компания сохранила 2 000 листов бумаги, силы и нервы сотрудников и руководства. А самое главное — на законном основании налогоплательщик добился признания своей невиновности и подтвердил свою непричастность к инкриминируемым преступлениям.

Можно сколько угодно рассуждать об оперативных гласных и негласных мероприятиях в структуре МВД, но зачастую оперативники уже на первой встрече-знакомстве готовы разложить на столе всю карту движения денежных средств и формирования НДС.

Почему моя налоговая молчит? Кто источник информации? И почему я нахожусь в одном округе Москвы, а вызывают меня в другой или регион?

[H2]О клиенте[/H2]

Итак, типовая московская компания по продаже строительного материла. Средний годовой оборот за три налоговых периода — 159 млн рублей. Более 50 покупателей и 14 поставщиков.

[H2]Повестка в ОЭБиПК[/H2]

После сдачи отчетности за 4 квартал 2021 года в компанию настойчиво начали звонить и забрасывать повестки с целью явиться в ОЭБиПК МВД района Х.

Руководство компании немедленно проинформировало своего адвоката и оперативно запустило круглый стол по ситуации.

Отдел бухгалтерии отчитался, что последние требования со стороны ИФНС приходили более полугода назад и то из-за ошибок в нескольких счет-фактурах, которые устранили в установленные сроки.

От поставщиков и покупателей, находящихся в том же регионе, информации о подобных запросах также не поступало. Приняли решение идти на вызов.

[H2]Что хотели от компании[/H2]

По итогам похода у генерального директора на руках был запрос на предоставление расширенного пакета документов за три года. А там свыше 2 000 листов и сроки уже завтра. А также перечень из нескольких десятков ИНН компаний, которые, в свою очередь, занимались незаконными операциями и в том числе продажей НДС.

Со слов оперативников все эти компании находятся в разработке с 2020 года. Есть много отказных материалов и не за горами возбуждение уголовных дел, где компания пользователя чуть ли не основной потребитель и организатор данного торжества.

[H2]Как решали проблему[/H2]

Бухгалтерия проверила ИНН у себя в учете и запросила информацию у своих клиентов и поставщиков.

2. Запустили проверку через платформу в своих базах и обратилась к другим пользователям, у которых прошли совпадения по связкам книг покупок.

Как показала аналитика, неизвестный перечень ИНН находился на расстоянии от нашего пользователя в 10-12 звеньях, что фактически противоречит здравой логике привлечения нашего пользователя к ответственности.В ходе проведенных мероприятий компании удалось выяснить, что среди предоставленных ИНН действительно были контрагенты из ее книг покупок, но далеко не все.

Ближайшие к нашему пользователю компании находились в статусе ликвидации или банкротства, что фактически привело к тому, что он остался единственным, до кого можно было дотянуться.

Отсюда сделали вывод: сомнительные компании никакого прямого отношения к деятельности нашего клиента не имеют. Доказательная база по таким признакам равна нулю, как и само привлечение к ответственности.

Адвокатами по данным аналитической проверки были составлены необходимые документы и пояснения, сотрудникам полиции в их запросе мотивированно отказали.

[H2]Итоги[/H2]

Пользователь в короткий срок смог разобраться в ситуации, получить реальную оценку масштабу происшествия и его последствий. Компания сохранила 2 000 листов бумаги, силы и нервы сотрудников и руководства. А самое главное — на законном основании налогоплательщик добился признания своей невиновности и подтвердил свою непричастность к инкриминируемым преступлениям.

Для просмотра ссылки необходимо нажать

Вход или Регистрация