Перечень взносов в ФСС, которые обязан платить ИП

При наличии у ИП оформленных в соответствии с трудовым законодательством работников, он обязан платить взносы, которые распределяются по следующим разновидностям страхования:

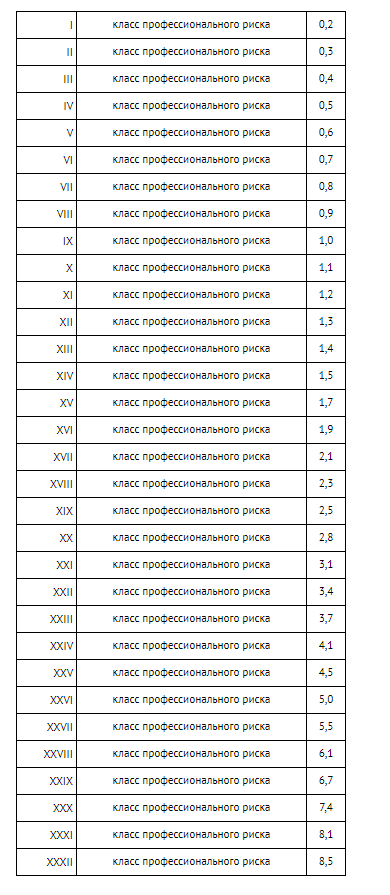

Размер платежа зависит от степени травмоопасности вида деятельности ИП. Он определяется классом риска на основании Приказа Минтруда РФ №851н от 30 декабря 2016 года. Приказом установлено 32 класса риска, которым соответствуют коды ОКВЭД.

Для определения класса риска во внимание принимается только основной код ОКВЭД, указанный в выписке из ЕГРИП предпринимателя. Дополнительные виды деятельности, которые осуществляет ИП значения не имеют.

После уточнения класса риска на основании таблицы из статьи Федерального закона №179-ФЗ от 22 декабря 2005 года можно узнать величину тарифа, по которой будут начисляться и уплачиваться взносы на травматизм.

Минимальный тариф у ИП с 1 классом риска. Они должны перечислять в ФСС РФ всего 0,2 % от фонда оплаты труда сотрудников. Самым дорогим является 32 класс. ИП с таким видом деятельности придется платить 8,5 % от зарплаты персонала. Примером 1 класса риска является обычный розничный магазин, а 32 – предприятие по добыче угля или охоте на диких животных.

Если работник у ИП имеет инвалидность 1, 2 или 3 группы, то у предпринимателя возникает льгота по оплате взносов на травматизм. Ему достаточно платить 60 % от размера тарифа.

Постановлением Правительства РФ №524 от 30 мая 2012 года установлен порядок определения скидки к тарифу на страхование от травматизма на следующий год. Это возможно после обращения в ФСС РФ при соблюдении следующих условий:

Оплачивать взносы на страхование от травматизма следует 15 числа месяца, который следует за месяцем начисления зарплаты. При наличии работников ИП-работодателю потребуется также сдавать ежеквартальный отчет по таким взносам (форма 4-ФСС). Срок предоставления отчета в бумажном виде – до 20 числа месяца после отчетного квартала, а в электронной форме – до 25 числа.

В бумажном виде отчет можно предоставлять только при наличии у ИП менее 25 оформленных работников.

Постановка на учет в ФСС не осуществляется в автоматическом режиме. При заключении трудового договора с первым сотрудником, ИП обязан в течение 30 дней прийти в ФСС РФ по месту регистрации и подать заявление о постановке на учет по форме утвержденной Приказом ФСС РФ №215 от 22 апреля 2019 года.

После внесения данных в свою информационную систему ФСС РФ пришлет предпринимателю соответствующее уведомление. Такой порядок определен пунктом 1 статьи 6 Федерального закона №125-ФЗ от 24 июля 1998 года.

Обязан ли ИП платить взносы в ФСС за себя?

Действующим законодательством установлено, что за себя ИП обязан платить только взносы в Пенсионный фонд и ФОМС. Платить в ФСС РФ или нет, предприниматель решает самостоятельно.

У ИП есть право заключить с ФСС РФ договор добровольного страхования. В этом случае, он, как наемные работники, сможет получать выплаты в период болезни и/или декретного отпуска.

В 2021 году больничные и декретные смогут получить только предприниматели, заключившие соответствующий договор и оплатившие годовой взнос в 2020 году. Если ИП выполнит такие действия только в 2021 году, то получать выплаты он сможет только в 2022 году.

Порядок действия для регистрации в ФСС

Для заключения договора добровольного страхования с ФСС РФ достаточно направить в отделение фонда по месту регистрации заявление установленной формы с просьбой о заключении соответствующего договора. Форма утверждена Приказом ФСС РФ №216 от 22 апреля 2019 года. Подать заявление можно также на портале Госуслуг или в МФЦ.

Обработка пакета бумаг займет 3 рабочих дня. По истечении данного срока зарегистрированный предприниматель получит индивидуальный номер подчиненности, а затем уведомление об успешной регистрации. Все бумаги передаются предпринимателю именно тем способом, который был указан в заявлении.

После подачи заявления требуется заплатить взнос до конца года, и в следующем году можно получать больничные и декретные.

Размер платежей ИП в ФСС РФ за себя

После заключения договора добровольного страхования, ИП будет обязан платить в ФСС РФ страховой взнос в размере 2,9 % от размера МРОТ на дату уплаты.

В настоящее время минимальная зарплата составляет 12 792 рубля. Следовательно, страховой взнос будет равен 2,9 % * 12 792 или 371 рубль в месяц.

Умножив эту сумму на 12 месяцев, получится размер годового взноса – 4 452 рубля. Данную сумму ИП обязан уплатить до конца 2021 года. Перечислять можно сразу всю сумму или частями.

Обратите внимание — выше указан средний МРОТ по России, однако в разных регионах минимальная сумма может различаться.

Если вы зарегистрировали ИП в середине года, то сумма взносов рассчитываются по аналогичной формуле, но число месяцев меняется.

Для примера: если индивидуальный предприниматель зарегистрировался в августе, то до конца года остается 5 месяцев. Тогда 12 792 * 2,9 % * 5 = 1854,84 рубля

Что можно получить от ФСС РФ?

Размер годовой платы, чтобы получать пособие в период болезни или декретного отпуска, не велик. Однако и сумма выплат тоже не большая.

Размер выплат ИП в случае болезни или декретного отпуска зависит, как и размер страховых взносов, от МРОТ.

Так, при уходе ИП на больничный на 10 дней, размер выплат будет следующий:

Аналогичным образом происходит расчет пособия по беременности и уходу за ребенком. Обычно оплачивается 140 дней больничного (70 дней до и 70 дней после родов). При среднедневном заработке 432,4 руб., женщина-ИП получит пособие на период беременности в размере 60,5 тыс. руб. НДФЛ данная выплата облагаться не будет.

Выводы

При наличии у ИП наемных работников, у него возникает обязанность начислять и оплачивать взносы на травматизм. Размер выплат зависит от класса риска, который устанавливается на основании ОКВЭД.

В случае отсутствия наемных работников, ИП не обязан осуществлять платежи в ФСС РФ. Однако имеется возможность добровольного страхования, чтобы получать больничные и декретные. Однако сумма выплат, как и сумма страховых взносов зависит от МРОТ, поэтому на значительные пособия в период болезни или декретного отпуска рассчитывать не приходится. Тем не менее, нетрудно заметить, что заплатив порядка 4,5 тысяч рублей, женщина-предприниматель, уходя на декрет, может получить более 60 тысяч рублей в качестве пособия.

При наличии у ИП оформленных в соответствии с трудовым законодательством работников, он обязан платить взносы, которые распределяются по следующим разновидностям страхования:

- Пенсионный, за счет которого формируется страховая часть пенсии сотрудника.

- Медицинский, для формирования бюджета лечебных учреждений и обеспечения бесплатной медицинской помощи.

- На период болезни или декретного отпуска (за счет этих средств сотрудникам ИП оплачиваются больничные и пособия по беременности и на период ухода за ребенком).

- От несчастных случаев и профзаболеваний, за счет которых выплачиваются пособия пострадавшим, покрываются расходы на их лечение и реабилитацию, а также финансируются меры по уменьшению травматизма на производстве и снижению профессиональных болезней.

Размер платежа зависит от степени травмоопасности вида деятельности ИП. Он определяется классом риска на основании Приказа Минтруда РФ №851н от 30 декабря 2016 года. Приказом установлено 32 класса риска, которым соответствуют коды ОКВЭД.

Для определения класса риска во внимание принимается только основной код ОКВЭД, указанный в выписке из ЕГРИП предпринимателя. Дополнительные виды деятельности, которые осуществляет ИП значения не имеют.

После уточнения класса риска на основании таблицы из статьи Федерального закона №179-ФЗ от 22 декабря 2005 года можно узнать величину тарифа, по которой будут начисляться и уплачиваться взносы на травматизм.

Минимальный тариф у ИП с 1 классом риска. Они должны перечислять в ФСС РФ всего 0,2 % от фонда оплаты труда сотрудников. Самым дорогим является 32 класс. ИП с таким видом деятельности придется платить 8,5 % от зарплаты персонала. Примером 1 класса риска является обычный розничный магазин, а 32 – предприятие по добыче угля или охоте на диких животных.

Если работник у ИП имеет инвалидность 1, 2 или 3 группы, то у предпринимателя возникает льгота по оплате взносов на травматизм. Ему достаточно платить 60 % от размера тарифа.

Постановлением Правительства РФ №524 от 30 мая 2012 года установлен порядок определения скидки к тарифу на страхование от травматизма на следующий год. Это возможно после обращения в ФСС РФ при соблюдении следующих условий:

- ИП функционирует более трех лет;

- у предпринимателя отсутствуют долги во взносам, а также по штрафам и пеням за них;

- у ИП имеется действующая специальная оценка условий труда и регулярно проводится медосмотр;

- в отчетном периоде отсутствовали несчастные случаи с летальным исходом.

Оплачивать взносы на страхование от травматизма следует 15 числа месяца, который следует за месяцем начисления зарплаты. При наличии работников ИП-работодателю потребуется также сдавать ежеквартальный отчет по таким взносам (форма 4-ФСС). Срок предоставления отчета в бумажном виде – до 20 числа месяца после отчетного квартала, а в электронной форме – до 25 числа.

В бумажном виде отчет можно предоставлять только при наличии у ИП менее 25 оформленных работников.

Постановка на учет в ФСС не осуществляется в автоматическом режиме. При заключении трудового договора с первым сотрудником, ИП обязан в течение 30 дней прийти в ФСС РФ по месту регистрации и подать заявление о постановке на учет по форме утвержденной Приказом ФСС РФ №215 от 22 апреля 2019 года.

После внесения данных в свою информационную систему ФСС РФ пришлет предпринимателю соответствующее уведомление. Такой порядок определен пунктом 1 статьи 6 Федерального закона №125-ФЗ от 24 июля 1998 года.

Обязан ли ИП платить взносы в ФСС за себя?

Действующим законодательством установлено, что за себя ИП обязан платить только взносы в Пенсионный фонд и ФОМС. Платить в ФСС РФ или нет, предприниматель решает самостоятельно.

У ИП есть право заключить с ФСС РФ договор добровольного страхования. В этом случае, он, как наемные работники, сможет получать выплаты в период болезни и/или декретного отпуска.

В 2021 году больничные и декретные смогут получить только предприниматели, заключившие соответствующий договор и оплатившие годовой взнос в 2020 году. Если ИП выполнит такие действия только в 2021 году, то получать выплаты он сможет только в 2022 году.

Порядок действия для регистрации в ФСС

Для заключения договора добровольного страхования с ФСС РФ достаточно направить в отделение фонда по месту регистрации заявление установленной формы с просьбой о заключении соответствующего договора. Форма утверждена Приказом ФСС РФ №216 от 22 апреля 2019 года. Подать заявление можно также на портале Госуслуг или в МФЦ.

Обработка пакета бумаг займет 3 рабочих дня. По истечении данного срока зарегистрированный предприниматель получит индивидуальный номер подчиненности, а затем уведомление об успешной регистрации. Все бумаги передаются предпринимателю именно тем способом, который был указан в заявлении.

После подачи заявления требуется заплатить взнос до конца года, и в следующем году можно получать больничные и декретные.

Размер платежей ИП в ФСС РФ за себя

После заключения договора добровольного страхования, ИП будет обязан платить в ФСС РФ страховой взнос в размере 2,9 % от размера МРОТ на дату уплаты.

В настоящее время минимальная зарплата составляет 12 792 рубля. Следовательно, страховой взнос будет равен 2,9 % * 12 792 или 371 рубль в месяц.

Умножив эту сумму на 12 месяцев, получится размер годового взноса – 4 452 рубля. Данную сумму ИП обязан уплатить до конца 2021 года. Перечислять можно сразу всю сумму или частями.

Обратите внимание — выше указан средний МРОТ по России, однако в разных регионах минимальная сумма может различаться.

Если вы зарегистрировали ИП в середине года, то сумма взносов рассчитываются по аналогичной формуле, но число месяцев меняется.

Для примера: если индивидуальный предприниматель зарегистрировался в августе, то до конца года остается 5 месяцев. Тогда 12 792 * 2,9 % * 5 = 1854,84 рубля

Что можно получить от ФСС РФ?

Размер годовой платы, чтобы получать пособие в период болезни или декретного отпуска, не велик. Однако и сумма выплат тоже не большая.

Размер выплат ИП в случае болезни или декретного отпуска зависит, как и размер страховых взносов, от МРОТ.

Так, при уходе ИП на больничный на 10 дней, размер выплат будет следующий:

- Среднедневной заработок = 12 792 (МРОТ) / 30 (среднее количество дней в месяце) = 432,4 руб.

- Больничный за 10 дней = 432,4 * 10 = 4 324 руб.

Аналогичным образом происходит расчет пособия по беременности и уходу за ребенком. Обычно оплачивается 140 дней больничного (70 дней до и 70 дней после родов). При среднедневном заработке 432,4 руб., женщина-ИП получит пособие на период беременности в размере 60,5 тыс. руб. НДФЛ данная выплата облагаться не будет.

Выводы

При наличии у ИП наемных работников, у него возникает обязанность начислять и оплачивать взносы на травматизм. Размер выплат зависит от класса риска, который устанавливается на основании ОКВЭД.

В случае отсутствия наемных работников, ИП не обязан осуществлять платежи в ФСС РФ. Однако имеется возможность добровольного страхования, чтобы получать больничные и декретные. Однако сумма выплат, как и сумма страховых взносов зависит от МРОТ, поэтому на значительные пособия в период болезни или декретного отпуска рассчитывать не приходится. Тем не менее, нетрудно заметить, что заплатив порядка 4,5 тысяч рублей, женщина-предприниматель, уходя на декрет, может получить более 60 тысяч рублей в качестве пособия.