Вместо упрощенки малый бизнес сможет применять АСН — это та же упрощенка, только без отчетности и без страховых взносов.

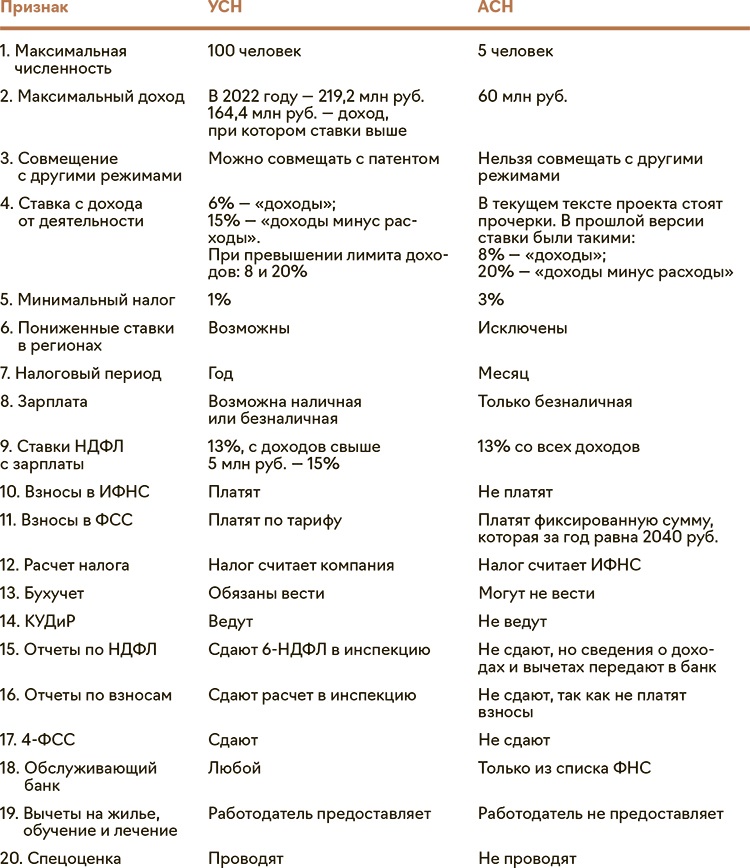

Новый режим АСН это та же упрощенка, но с льготами. Применять АСН смогут компании и ИП с численностью сотрудников не более 5 человек и выручкой за год до 60 млн рублей.

Льготы — нет никакой отчетности, даже зарплатной, не надо платить взносы с зарплаты и ИП, зарплату платит банк по ведомостям компании, все налоги списывают налоговики автоматом. Для удобства разницу между режимами УСН и АСН смотрите в таблице.

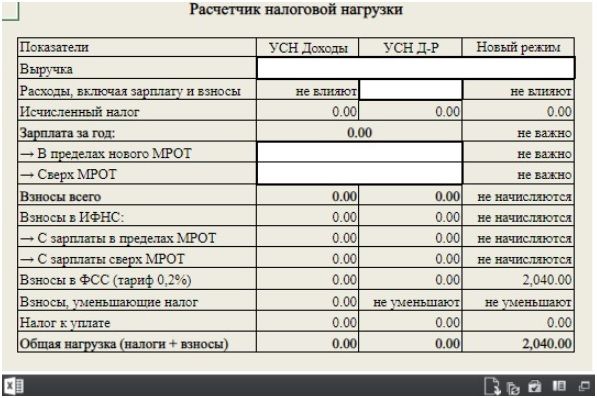

Посчитайте, выгоден ли новый режим вашей компании. Вбейте в расчётнике доходы, расходы, размер зарплаты и узнайте, при каком режиме вы заплатите больше налогов.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

уже поступил в Госдуму. Предложения депутаты собирают до 21 декабря. И в декабре же планируется рассмотреть проект в первом чтении.«Назначить ответственный комитет (Комитет Государственной Думы по бюджету и налогам); представить отзывы, предложения и замечания к законопроекту (21.12.2021); подготовить законопроект к рассмотрению Государственной Думой (Осенняя сессия); включить законопроект в примерную программу (Осенняя сессия; 2021; декабрь); направить законопроект на заключение в Правовое управление», — сказано на сайте Госдумы.

Новый режим АСН это та же упрощенка, но с льготами. Применять АСН смогут компании и ИП с численностью сотрудников не более 5 человек и выручкой за год до 60 млн рублей.

Льготы — нет никакой отчетности, даже зарплатной, не надо платить взносы с зарплаты и ИП, зарплату платит банк по ведомостям компании, все налоги списывают налоговики автоматом. Для удобства разницу между режимами УСН и АСН смотрите в таблице.

Посчитайте, выгоден ли новый режим вашей компании. Вбейте в расчётнике доходы, расходы, размер зарплаты и узнайте, при каком режиме вы заплатите больше налогов.

| Показатель | 1-я компания | 2-я компания | Новый режим |

|---|---|---|---|

| Исчисленный налог | 480 000 (8 000 000 руб. × 6%) | 640 000 (8 000 000 руб. × 8%) | |

| Зарплата за год | 1 200 000 (20 000 руб. × 5 чел. × 12 мес.) | 4 800 000 (80 000 руб. × 5 чел. × 12 мес.) | |

| Взносы в ИФНС | 302 553 [(1 200 000 руб. – 817 020 руб.) × 15% + 817 020 руб. × 30%] | 842 553 [(4 800 000 руб. – 817 020 руб.) × 15% + 817 020 руб. × 30%] | — |

| Взносы в ФСС | 2400 (1 200 000 руб. × 0,2%) | 9600 (4 800 000 руб. × 0,2%) | 2040 |

| Взносы, уменьшающие налог | 240 000 (480 000 руб. × 50%) | — | |

| Налог к уплате | 240 000 (480 000 – 240 000) | 640 000 | |

| Общая нагрузка (налоги + взносы) | 544 953 (240 000 + 302 553 + 2400) | 1 092 153 (240 000 + 842 553 + 9600) | 642 040 (640 000 + 2040) |

Последнее редактирование: