- Специальный корреспондент

Продолжаю смотреть на инвестиции в бумажную недвижимость. На очереди Арендный бизнес 7 от Сбера или, если точнее, от их УК СФН (Современные Фонды Недвижимости). Один из немногих интересных фондов недвижимости на бирже, тем более, доступен неквалифицированным инвесторам. Целевой состав — 100% складов, хардкора коммерческой недвижимости.

Фото: Фонд Современный Арендный бизнес 7 (СК Вешки)

Фото: Фонд Современный Арендный бизнес 7 (СК Вешки)

Я уже подробно писал про ВТБ РД (на мой взгляд, равноценный с АБ7), фонды от Альфы Арендный поток 1 и 2, ну и про Атриум не стоит забывать. Для квалифицированных инвесторов есть ещё фонды от УК Парус, хотя сейчас доходности их практически сравнялись с АБ7.

Арендный Бизнес 7 или АБ7 мне интересен не просто так. Он у меня есть в портфеле в связке с РД, которые, на мой взгляд, являются логичной заменой ПНК, который продал свои активы Сберу. Считаю, что от 10% до 20% недвижимости должно быть в моём портфеле, сейчас он около 2,5 млн, два фонда примерно по 100 000 и дешёвые паи Атриума дают около 10% всего портфеля или около 17% от биржевой части (без учёта депозита). Посмотрим теперь на состав, комиссии, доходность и сравним с конкурентами.

Читал некоторых умных блогеров-аналитиков, которые складывают комиссии, получают 6,5% и вычитают их из доходности 9%, получая 2,5%. Желаю им удачи.

Снова тут повторюсь. Мне по барабану, какие комиссии, если итоговая доходность устраивает. Частично проблема комиссий решается самим рынком. Все фонды от всех трёх рассмотренных мной УК (Сбер, ВТБ и Альфа) торгуются на бирже с дисконтом, поскольку рынок расставляет всё на свои места.

На данный момент это площади в 10 комплексах, возможно, их так и останется 10, просто будут добавлены новые территории — не суть. 100% целевых активов — это коммерческая недвижимость, которая, на мой взгляд, с точки зрения доходности самая интересная — это склады типа ПНК, из которых можно при хорошем управлении выжимать до 14%. Но ориентироваться на такую доходность от ренты всё же не стоит.

Стоит понимать, что доходность зависит от цены покупки. Перед отсечкой цена максимальная, к середине квартала она падает, потом снова растёт до новой отсечки. Я считаю по цене на сегодняшней день.

Дисконт на бирже к цене пая по СЧА около 8,5%. То есть, это дополнительные 8,5% доходности в случае продажи активов фонда в 2031 году. Также помним, что он должен к тому времени ещё подорожать. Ведь недвижимость — что? Правильно, всегда растёт. Не знаю только, на сколько.

Я уже подробно писал про ВТБ РД (на мой взгляд, равноценный с АБ7), фонды от Альфы Арендный поток 1 и 2, ну и про Атриум не стоит забывать. Для квалифицированных инвесторов есть ещё фонды от УК Парус, хотя сейчас доходности их практически сравнялись с АБ7.

Арендный Бизнес 7 или АБ7 мне интересен не просто так. Он у меня есть в портфеле в связке с РД, которые, на мой взгляд, являются логичной заменой ПНК, который продал свои активы Сберу. Считаю, что от 10% до 20% недвижимости должно быть в моём портфеле, сейчас он около 2,5 млн, два фонда примерно по 100 000 и дешёвые паи Атриума дают около 10% всего портфеля или около 17% от биржевой части (без учёта депозита). Посмотрим теперь на состав, комиссии, доходность и сравним с конкурентами.

СФН Арендный бизнес 7

- ISIN: RU000A1034U7.

- Из чего состоит: площади в 10 складских комплексах.

- Комиссия: 1,5% в год от СЧА + 5% от дохода (суммарно около 2% от СЧА).

- Стоимость пая по СЧА: 106 042 рубля.

- Стоимость пая на бирже: 97 000 рублей.

- Выплаты по последним кварталам: 2 210,11; 2 024,59; 2 419,69; 2 423,53.

- За 4 последних квартала: 9 077,92.

- Доходность за год: 9,35%.

- Доходность относительно СЧА за год: 8,56%.

- Горизонт существования фонда: 31 марта 2031 с теоретической возможностью пролонгации.

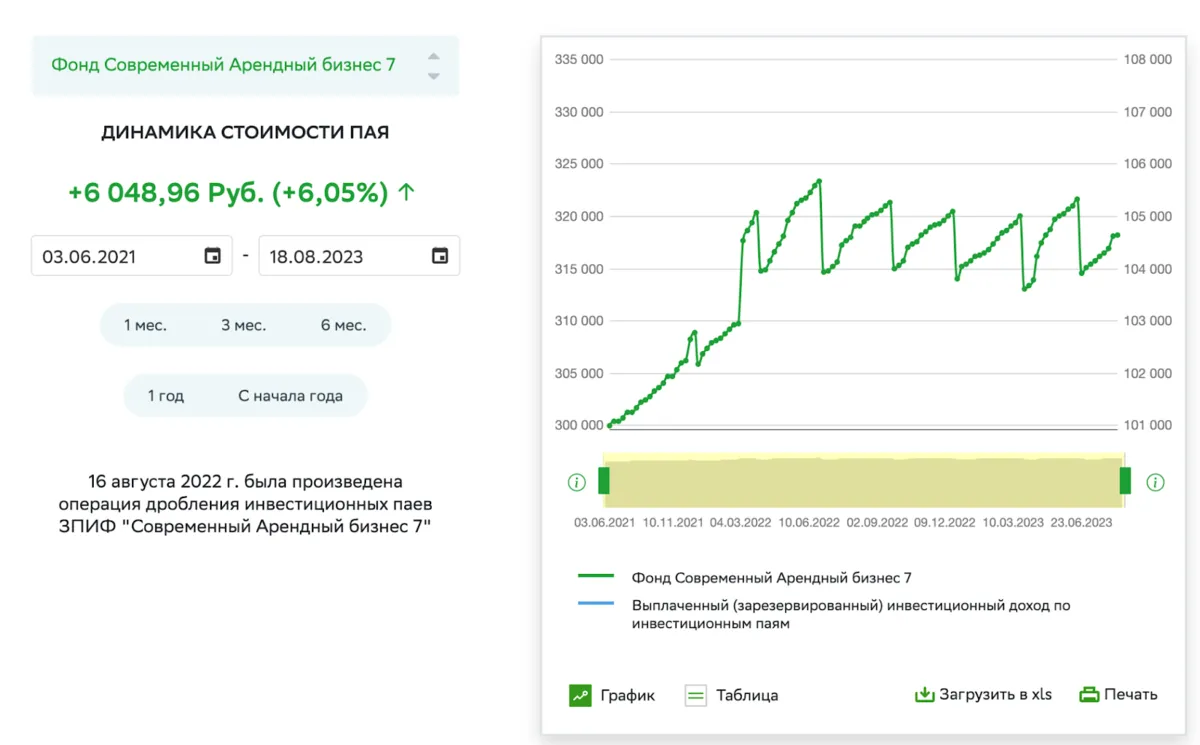

Биржевой график:

График по СЧА:

(слева — цена до сплита пая 1:3)

Комиссии

1% берёт УК за управление, 0,5% берёт депозитарий, а ещё от дохода УК берёт 5%. Если считать, что доходность 10% (на самом деле ниже), то суммарно выйдет до 2%. Это сопоставимо с конкурентами (у РД тоже 2%, у Альфы вообще 2,3%).Читал некоторых умных блогеров-аналитиков, которые складывают комиссии, получают 6,5% и вычитают их из доходности 9%, получая 2,5%. Желаю им удачи.

Снова тут повторюсь. Мне по барабану, какие комиссии, если итоговая доходность устраивает. Частично проблема комиссий решается самим рынком. Все фонды от всех трёх рассмотренных мной УК (Сбер, ВТБ и Альфа) торгуются на бирже с дисконтом, поскольку рынок расставляет всё на свои места.

Состав фонда

Фонд на данный момент не сформирован до конца, около 19% СЧА — это депозиты. Они должны в ближайшее время стать новыми складами. Оставшаяся часть — помещения в складских и логистических комплексах (суть одна и та же — склады).

На данный момент это площади в 10 комплексах, возможно, их так и останется 10, просто будут добавлены новые территории — не суть. 100% целевых активов — это коммерческая недвижимость, которая, на мой взгляд, с точки зрения доходности самая интересная — это склады типа ПНК, из которых можно при хорошем управлении выжимать до 14%. Но ориентироваться на такую доходность от ренты всё же не стоит.

Аффилированность

Сбер некоторые помещения сдаёт сам себе (адреса складов Сбермегамаркета очень похожи на адреса складов АБ7), поэтому тут есть вероятность, что арендные ставки могут быть ниже рыночных. Альфа в этом плане пошла ещё дальше — они 100% помещений стают Х5, которая принадлежит Альфа-Групп на 50%+. ВТБ сам себе ничего не сдаёт (а почему? плохой менеджмент?).Доходность

Доходность АБ7 (9,35%) похожа на РД (9,43%) и выше, чем у АП1 (8,75%) и АП2 (8%). У Атриума доходность выходит 9,14% к цене пая на бирже, поскольку он сейчас подешевел. Поэтому от Атриума я не отказываюсь, буду его также покупать. Кроме того, всегда помним о том, что при реинвестировании дивидендов (выплат с ренты) эффективная доходность повышается.Стоит понимать, что доходность зависит от цены покупки. Перед отсечкой цена максимальная, к середине квартала она падает, потом снова растёт до новой отсечки. Я считаю по цене на сегодняшней день.

Брать или не брать?

Решение каждый принимает сам, у меня в портфеле АБ7 уже есть. Да, доходность не выглядит сильной, но не забываем про две вещи: 1) недвижимость всегда растёт и 2) есть существенная разница между биржевой ценой и ценой по СЧА. Это особенно важно, если активы фонда будут проданы (как это произошло с тем же фондом ПНК).Дисконт на бирже к цене пая по СЧА около 8,5%. То есть, это дополнительные 8,5% доходности в случае продажи активов фонда в 2031 году. Также помним, что он должен к тому времени ещё подорожать. Ведь недвижимость — что? Правильно, всегда растёт. Не знаю только, на сколько.

Для просмотра ссылки необходимо нажать

Вход или Регистрация