- Специальный корреспондент

Сегодня не просто инвестиции, а инвестиции в инвестиционную компанию, которая занимается инвестициями. И занимается хорошо. АФК Система имеет крупные доли в таких компаниях как МТС, Сегежа, МЕДСИ и других. Корпорация довольно масштабно представлена на рынке облигаций, также у неё есть в свободном обращении свои акции и акции некоторых её активов.

152

33

Фото: АФК Система

Фото: АФК Система

Новый выпуск — флоатер с привязкой к RUONIA, я как раз недавно писал про такие облигации. Купон зависит от, собственно, значения RUONIA, к которому даётся премия. Сейчас это примерно 12,5 + премия до 2,25%. Прямая корреляция со ставкой ЦБ у RUONIA, так что при росте ставки доходность будет расти, при снижении — падать. При этом цена облигации не будет сильно меняться, как у бондов с постоянным купоном.

Недавно был флоатер СОПФ ДОМ РФ (RUONIA + 1,3%), Система смотрится интереснее. Скоро ещё несколько интересных выпусков будет, не пропустите.

Объём выпуска — 10 млрд, ориентир купона RUONIA + 2,25% (я думаю, что будет 2%). Срок 4 года, без оферты и амортизации. Купоны 4 раз в год. Рейтинг AA- от АКРА (август 2023) и Эксперт РА (июль 2023).

АФК Система — крупный частный инвестор в реальный сектор экономики России. Инвестиционный портфель состоит преимущественно из российских компаний в различных секторах экономики (телеком, ритейл, технологии, лес, фарма, медицина, сельхоз, энергетика, финансы, гостиничный бизнес и др.). Тикер:

Сайт:

Сайт:

Кстати, у Системы же есть даже лизинговая компания, которая тоже недавно вышла с классным выпуском — Аренза-Про. Писал как раз про тот выпуск, он теперь стал ещё интереснее, когда ставка ЦБ поднялась.

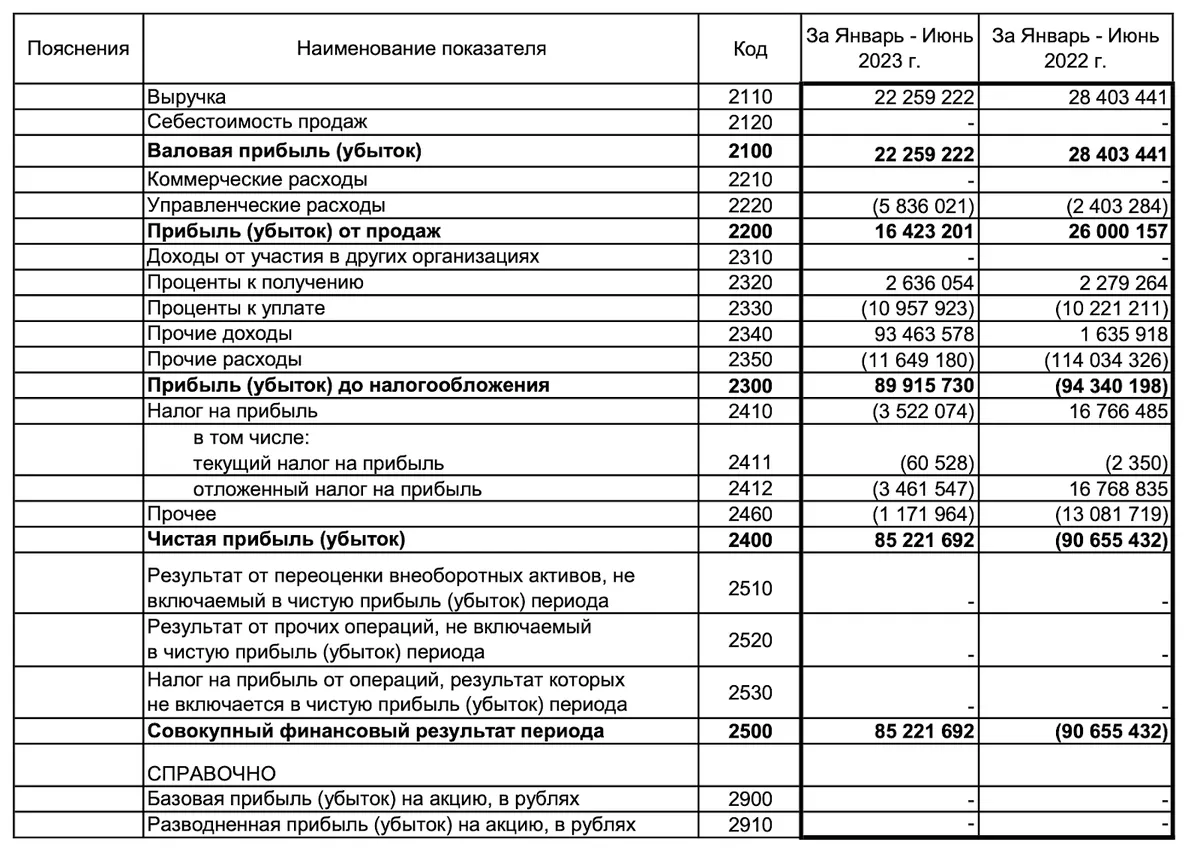

ПоРСБУ по итогам 1П2023 выручка 22,26 млрд против 28,4 млрд за 1П2022. Чистая прибыль 85,22 млрд, в 1П2022 был убыток -90,66 млрд. Активы составили 558,64 млрд по сравнению с 454,94 млрд годом ранее.

Посмотрим консолидированный отчёт за первое полугодие 2023. Выручка 466 млрд против 412 млрд за 1П2022. Скорректированная OIBDA 157 млрд против 169 млрд П/П. Чистый долг уменьшился за полгода с 234 до 215 млрд. Очень хорошие результаты показывают гостиничный бизнес, ИТ и агро. А теперь пора и новые долги набирать.

Холдинг преодолел 2022 год и в 2023 наладил свои дела, инвесторы даже получили небольшие дивиденды. Традиционно потрясли на деньги МТС, если говорить о проблемах, то болью остаётся Сегежа. Вообще, текущий год довольно неплохой для Системы. В следующем году она планирует IPO нескольких своих компаний (но разговоры и про этот год были, так что посмотрим).

Если говорить про акции, то это совсем не дивидендная история, а история на рост. Холдинг включает в себя огромное количество компаний, регулярно проводятся IPO, но стоп, мы же не про акции. Новый выпуск облигаций хорош, если хочется взять флоатеры. При росте ставки ЦБ, что вероятно, выпуск будет очень сильно радовать. ВДО-ПК доступны лишь квалам, так что для большинства инвесторов этот выпуск будет самым доходным даже если премия к RUONIA будет 2%. Купоны будут стабильно коррелировать со ставкой ЦБ.

152

33

Новый выпуск — флоатер с привязкой к RUONIA, я как раз недавно писал про такие облигации. Купон зависит от, собственно, значения RUONIA, к которому даётся премия. Сейчас это примерно 12,5 + премия до 2,25%. Прямая корреляция со ставкой ЦБ у RUONIA, так что при росте ставки доходность будет расти, при снижении — падать. При этом цена облигации не будет сильно меняться, как у бондов с постоянным купоном.

Недавно был флоатер СОПФ ДОМ РФ (RUONIA + 1,3%), Система смотрится интереснее. Скоро ещё несколько интересных выпусков будет, не пропустите.

Объём выпуска — 10 млрд, ориентир купона RUONIA + 2,25% (я думаю, что будет 2%). Срок 4 года, без оферты и амортизации. Купоны 4 раз в год. Рейтинг AA- от АКРА (август 2023) и Эксперт РА (июль 2023).

АФК Система — крупный частный инвестор в реальный сектор экономики России. Инвестиционный портфель состоит преимущественно из российских компаний в различных секторах экономики (телеком, ритейл, технологии, лес, фарма, медицина, сельхоз, энергетика, финансы, гостиничный бизнес и др.). Тикер:

Сайт:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

- Выпуск: СистемаАФК-1Р-26-боб

- Объём: 10 млрд

- Начало размещения: 3 октября 2023 (сбор заявок до 28 сентября)

- Срок: 4 года

- Купонная доходность: RUONIA + 2,25%

- Выплаты: 4 раза в год

- Оферта: нет

- Амортизация: нет

Почему Система? Сейчас немодно быть против системы?

Ну типа того. АФК Система любит долги. На 1П2023 весь долг составлял 228 млрд (в основном бонды), но дивидендный поток Холдинга за вычетом операционных расходов достаточен для покрытия процентных платежей. Показатель денежного потока к платежам составляет в районе 1,2, а если с учётом дивидендного потока субхолдинговых компаний, принадлежащих Системе, то 1,5 по данным АКРА.Кстати, у Системы же есть даже лизинговая компания, которая тоже недавно вышла с классным выпуском — Аренза-Про. Писал как раз про тот выпуск, он теперь стал ещё интереснее, когда ставка ЦБ поднялась.

ПоРСБУ по итогам 1П2023 выручка 22,26 млрд против 28,4 млрд за 1П2022. Чистая прибыль 85,22 млрд, в 1П2022 был убыток -90,66 млрд. Активы составили 558,64 млрд по сравнению с 454,94 млрд годом ранее.

Посмотрим консолидированный отчёт за первое полугодие 2023. Выручка 466 млрд против 412 млрд за 1П2022. Скорректированная OIBDA 157 млрд против 169 млрд П/П. Чистый долг уменьшился за полгода с 234 до 215 млрд. Очень хорошие результаты показывают гостиничный бизнес, ИТ и агро. А теперь пора и новые долги набирать.

Холдинг преодолел 2022 год и в 2023 наладил свои дела, инвесторы даже получили небольшие дивиденды. Традиционно потрясли на деньги МТС, если говорить о проблемах, то болью остаётся Сегежа. Вообще, текущий год довольно неплохой для Системы. В следующем году она планирует IPO нескольких своих компаний (но разговоры и про этот год были, так что посмотрим).

Если говорить про акции, то это совсем не дивидендная история, а история на рост. Холдинг включает в себя огромное количество компаний, регулярно проводятся IPO, но стоп, мы же не про акции. Новый выпуск облигаций хорош, если хочется взять флоатеры. При росте ставки ЦБ, что вероятно, выпуск будет очень сильно радовать. ВДО-ПК доступны лишь квалам, так что для большинства инвесторов этот выпуск будет самым доходным даже если премия к RUONIA будет 2%. Купоны будут стабильно коррелировать со ставкой ЦБ.

Для просмотра ссылки необходимо нажать

Вход или Регистрация